Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ – СОСТОЯНИЕ ВАШЕГО ДЕНЕЖНОГО ПОТОКА, ГАРАНТИРУЮЩЕЕ ПОСТОЯННУЮ ПЛАТЕЖЕСПОСОБНОСТЬ.

Важно: два отчета – баланс личных финансов и отчет о доходах и расходах – связаны! Они переливаются из одного в другой.

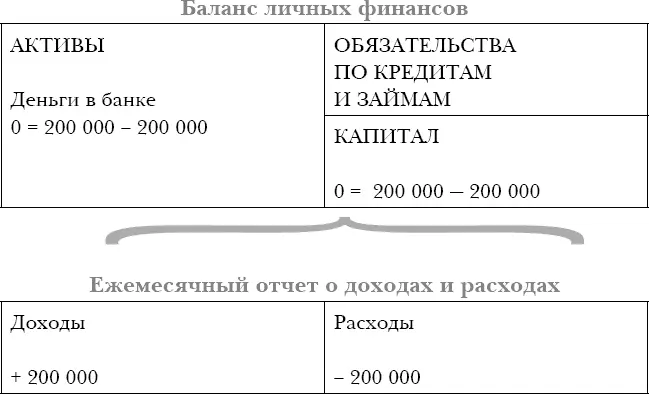

Пример расчета ежемесячных доходов, расходов и баланса личных финансов с нулевым капиталом

Схема 4.

Ответ: такой подход к своим деньгам никак не приумножит ваш капитал.

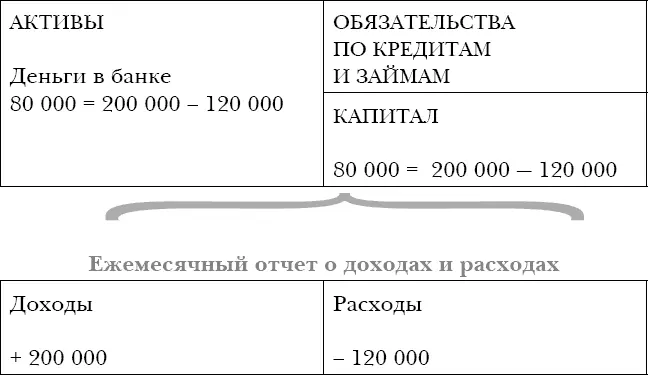

Такой же пример с доходом в 200 000 рублей, но, представим, что тратите вы 120 000 рублей. А 80 000 рублей – свободный денежный поток.

Пример расчета ежемесячных доходов, расходов и баланса личных финансов с положительным капиталом

Схема 5.

Из баланса видим, что капитал в 80 000 рублей выражен реальными деньгами на счете в банке.

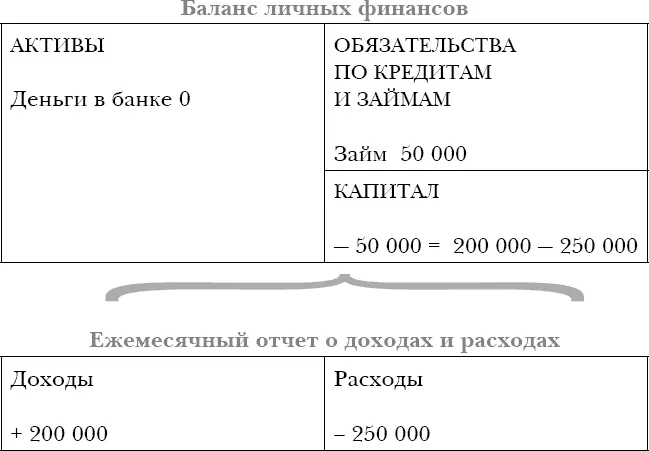

Теперь представим, что при том же доходе в 200 000 рублей, вы потратили 250 000 рублей – потому что кто-то из друзей любезно дал вам взаймы.

Пример расчета ежемесячных доходов, расходов и баланса личных финансов с отрицательным капиталом

Схема 6.

Что произошло в данном случае с вашим благосостоянием? Оно ухудшилось. И капитал стал отрицательным. Серьезная история начала финансового краха. В данном примере у вас ни одного актива, а лишь долги и отрицательный собственный капитал.

Теперь, когда вы поняли, что свободный денежный поток тесно связан с возможностями создания активов, можно вернуться к нашей задачке. Определить величину активов, исходя из существующего положения дел, вам поможет ипотечный калькулятор, расположенный в открытом доступе в Сети. Мы, безусловно, будем приобретать недвижимость с использованием ипотечного инструмента. Почему? Да потому что десять лет копить на недвижимость с существующим денежным потоком не имеет смысла – к тому времени цена на недвижимость окажется совершенно иной. Лучшая стратегия – фиксация стоимости объекта путем приобретения в собственность и с одновременным возникновением обязательств перед банком. А в случае дополнительных финансовых возможностей можно и нужно прибегать к досрочному погашению.

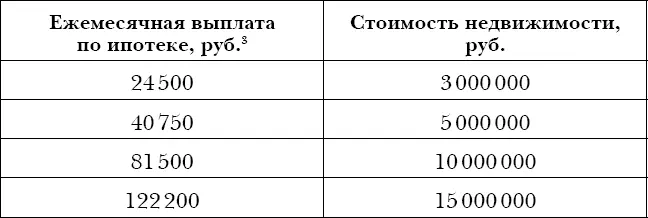

Итак, оценим? Небольшие вводные:

Процентная ставка по ипотеке 10,8 %

Первоначальный взнос 20 %

Срок ипотеки 20 лет

Таблица 11.

Ипотечный калькулятор

Вы можете манипулировать и первоначальным взносом, и сроком ипотеки. Имейте также в виду: собрать первоначальный взнос, допустим, в миллион рублей – тоже финансовая задача. Но, исходя из свободного денежного потока, существующего на сегодняшний день, вы можете оценить величину активов, которую способны поставить себе на баланс. Это не означает, будто нужно бежать и срочно ставить себе на баланс квартиру – помните: выплачивать ипотеку из своего «активного» дохода нерационально. Вначале необходимо создать пассивный доход, который вместо вас и производил бы выплаты по ипотеке. Это отличная финансовая стратегия! О том, как это сделать, мы поговорим в следующей главе.

Итак, на основании всего изложенного выше можно сформулировать следующее правило: величина активов ограничивается вашей платежеспособностью. Вроде мысль проста и известна всем. Но мы смогли разглядеть ее с принципиально новой стороны.

Глава 6

Инвестиционный план. Как заставить деньги работать на вас

Вкладывать деньги нужно только с одной целью – приобрести актив, который конвертирует твой обычный заработанный доход в пассивный или портфельный.

Это преобразование одной формы дохода в другую и есть основная цель истинного инвестора.

Роберт Кийосаки«Руководство Богатого Папы по инвестированию»В этой главе мы будем считать, много считать. Принципиальная задача – научиться оценивать доходность вложенных собственных средств, а также смотреть, насколько объект инвестиций привлекателен. Ведь сейчас мы подошли к самому главному – нам предстоит учиться быть инвестором, стартуя с позиции наемного работника. Наша цель – создание пассивного дохода. А точнее, как отметил Роберт Кийосаки, конвертировать заработную плату (ее я называю активным доходом) в пассивный доход. Пассивный доход отличен от активного вашей вовлеченностью в процесс на протяжении всего срока генерации денежного потока.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.