Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Итак, с чего-то начать генерацию пассивного дохода? Старт может быть разным: у кого-то из минуса, у кого-то – с внезапно образовавшегося наследства. Точка входа разная, но планка должна быть определена высоко.

Вам необходимо разработать на первые полтора-два года план: как создать один-два доходных объекта недвижимости. Доходная недвижимость – та, что способна приносить чистый доход, достаточный для обеспечения жизни. Поставьте планку, допустим: мне необходим месячный доход в 50 000, 100 000 или 150 000 рублей [37] То есть сумма, эквивалентная вашему месячному доходу по найму.

, который будет приходить от недвижимости. Грубо говоря, ваша первая планка – взять высоту на «хлебную корзину». Получится решить этот вопрос – можно двигаться дальше. Главное – не торопитесь! Дайте времени время! Дайте себе время собрать финансовый домик. В противном случае рискуете получить карточный домик.

ПОЭТОМУ ОДНИМ ИЗ НАВЫКОВ ФИНАНСОВОЙ ГРАМОТНОСТИ ЯВЛЯЕТСЯ УМЕНИЕ ЧИТАТЬ ОФИЦИАЛЬНУЮ ДОКУМЕНТАЦИЮ И ВИДЕТЬ ЗА ЦИФРАМИ ЖИЗНЬ.

Офис известного московского застройщика. Руководитель отдела продаж любезно предлагает кофе, я, с удовольствием согласившись, элегантно сажусь за стол переговоров. На восьмом месяце беременности элегантность дается с трудом, но я настойчиво не отступаю от красивых привычек. На моем банковском счете – 2 миллиона рублей, и есть четкий план, как превратить их в пассивный доход и вырастить активов на 30 миллионов. Я настроена серьезно и невозмутимо. После двухмесячного обучения инвестиционным стратегиям знаю, что делаю. Есть предварительные расчеты, служащие навигатором: что буду рассматривать для себя в качестве финансового дома, а что – отклонять без предварительного стратегического тестирования.

Выбор пал на офисное помещение. Небольшое, но дорогое. Плюсы: оно ликвидно, востребовано, в центре Петербурга, с отделкой. Минусы – высокий порог входа, практически не оставляющий первоначальных средств на второй доходный объект, а также отложенный период до ввода объекта в эксплуатацию. Все это требуется заложить в оценку окупаемости инвестиций.

Застройщик гарантирует сдачу в аренду по ставке в 2000 рублей за квадратный метр при условии, что этим вопросом будет заниматься управляющая компания. Быстро оцениваю ситуацию: этажи выкупаются целыми лотами крупными компаниями, из чего следует, что предложения на небольшие офисы будут ограничены, а значит, востребованы рынком. Потому принимаю решение сразу: очевидно, что смогу сдавать по высокой цене и сама, без управляющей компании.

Представитель застройщика предлагает позвонить ипотечному брокеру, чтобы оценить порядок цифр по ипотеке. Консультация в «прямом эфире» дала картину по выплатам. Я запросила три цифры: при ипотеке на 25, на 20 и на 15 лет. Цифры разнятся на небольшие суммы, что делает их нечувствительными к растяжению периода. Поэтому выбираю 15 лет. Расстаемся на том, что офис бронируем, а окончательное решение дам завтра.

Вечер я провела за расчетами. Ход мысли был простым и буквальным. Я оценила коридор цены за квадратный метр следующим образом:

✓ 2000 рублей – пессимистический сценарий,

✓ 2500 рублей – нейтральный сценарий,

✓ 3000 рублей – оптимистический сценарий.

✓ Выше рынок не примет.

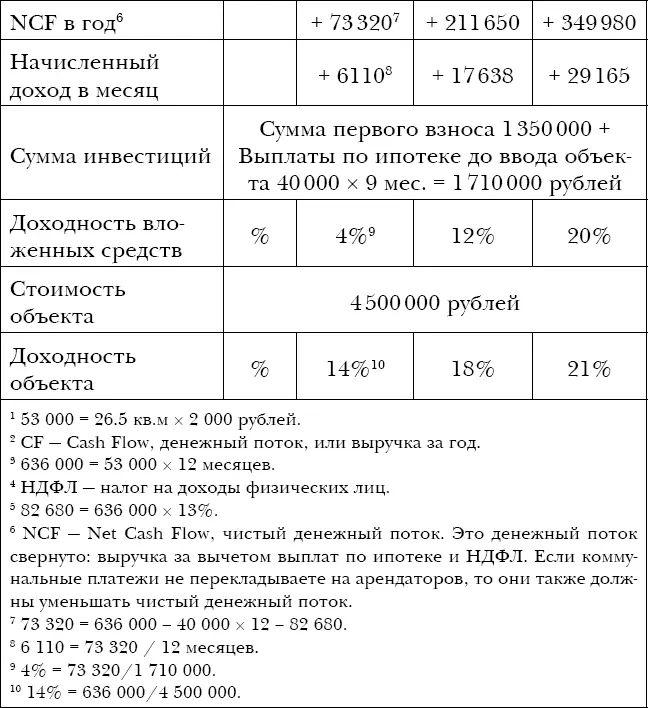

Таблица 12.

Расчет доходности объекта по пессимистическому, нейтральному и оптимистическому сценарию

В доходном объекте меня в первую очередь интересуют два показателя:

✓ отдача вложенных собственных средств;

✓ пассивный доход, которым я буду располагать в месяц.

Ориентир я взяла именно на оптимистический сценарий. Он отвечал моему запросу: пассивный доход порядка 40 000 рублей в месяц, доходность на вложенные средства составляет 26 % [38] 26 % = 349 980 / 1 350 000.

без учета простоя на период до ввода в эксплуатацию, и 20 % с учетом ипотечных выплат на инвестиционный период. Это, конечно, не 35 %, которые я ожидала и не 50 000 рублей от первого доходного объекта, но достаточно близко к тому, что требуется. К тому же после досрочного погашения ипотеки денежный поток обещает увеличиться вдвое – до 80 000 рублей. А это неплохая альтернатива пенсии.

Интервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.