Андрей Паранич - Личный финансовый план - инструкция по составлению

Здесь есть возможность читать онлайн «Андрей Паранич - Личный финансовый план - инструкция по составлению» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «И-Трейд», Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Личный финансовый план: инструкция по составлению

- Автор:

- Издательство:Array Литагент «И-Трейд»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9791-0189-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Личный финансовый план: инструкция по составлению: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Личный финансовый план: инструкция по составлению»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана на широкий круг читателей, задумывающихся о своем финансовом благополучии.

Личный финансовый план: инструкция по составлению — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Личный финансовый план: инструкция по составлению», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

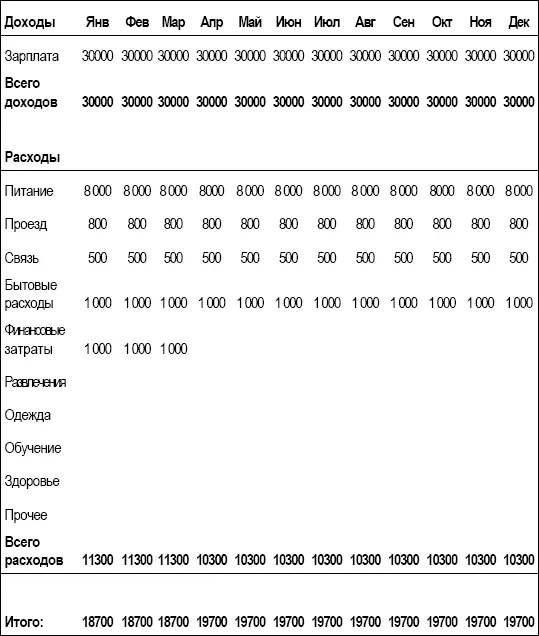

Итак, берем данные из жизни Н.Кошелькова и получаем вот такую табличку:

Таблица 4: Доходы и необходимые расходы Н.Кошелькова за год

При построении этой таблички мы сделали два допущения:

•Цены не меняются.

•Доход остается неизменным в течение года

Очевидно, что цены меняются. И, к сожалению, практически всегда в сторону повышения. Что такое инфляция, мы знаем не понаслышке.

Инфляция –постепенный рост цен в экономике или снижение покупательной способности денег. То есть на одну и ту же сумму денег завтра мы сможем купить меньше товаров, чем сегодня. Слово происходит от английского inflation – надувание, наполнение воздухом. Возникает вопрос: кто, чем и зачем надувает экономику? Одна из экономических теорий утверждает, что инфляция происходит от чрезмерного наполнения экономики свободными денежными средствами. То есть чем больше в экономике денег, тем выше цены. Реальность, конечно же, сложнее, и факторов, влияющих на уровень цен в нашей стране, достаточно много.

Как мы можем учесть инфляцию в наших расчетах? В общем-то, это не сложно. Первое, что нужно сделать – это установить масштаб проблемы, то есть посчитать, как изменяются цены в течение времени.

Мы можем воспользоваться значением индекса потребительских цен, который рассчитывается Федеральной Службой Государственной Статистики (ФСГС, сайт в Интернете – www.gks.ru). Например, в 2008 году изменение индекса потребительских цен составило порядка 13,5%. Но следует понимать, что индекс рассчитывается на основании средних цен на некий набор товаров, выбранных ФСГС. Причем, в расчет берутся средние цены по всей России.

Наша персональная ситуация может сильно отличаться от усредненной. Не думаю, что нас в потребительском смысле полностью удовлетворит набор продуктов, предложенный ФСГС. А значит, и цены на то, что мы покупаем, могут изменяться иначе. Например, Кошельков из накопленных за год данных может заметить, что его любимое пиво изменилось в цене на 40%, разумеется, не в пользу Никиты...

Уровень нашей собственной инфляции мы можем узнать из собственной накопленной статистики.

Предположим, что наш личный уровень инфляции получился за последний год в размере 24% (то есть за тот же самый набор товаров мы через год стали платить на 24% больше денег). Тогда простейшим способом учесть эту инфляцию в наших прогнозах – это предположить, что цены будут расти тем же темпом и в следующем году.

24% за год – это 2% в месяц. Да, инфляция неравномерна в течение года, но и нам за точностью гнаться особого смысла нет. Увеличивая затраты на 2% в месяц, мы получим вполне реалистичный прогноз.

Теперь о доходах, точнее об их нестабильности.

Предлагаю исходить из следующих предпосылок:

• Если мы получаем доход в виде заработной платы, то мы считаем его стабильным в течение года.

• Если наш доход неравномерен, то мы либо считаем некоторую среднюю величину за последние несколько месяцев, либо включаем в прогноз сумму, которую мы заработаем наверняка. Как конкретно поступать – это вопрос не экономики, а Вашей уверенности в своей способности заработать деньги.

Здесь в таблицах мы не будем вводить поправок на инфляцию и на изменение доходов, чтобы не усложнять изложение. Будем считать, что рост цен полностью компенсируется ростом доходов в течение года.

Еще раз о точности прогнозов. Поскольку будущее нам неведомо, нет необходимости гнаться за большой точностью в цифрах. Наша задача – разработать стратегическую линию поведения на будущее. И если разработанный нами план невозможно выполнить в случае изменения цен на несколько процентов, то это означает, что мы выбрали очень рискованную стратегию и очень высока вероятность, что план придется в ближайшее время пересматривать.

Немножко о долгах. В таблице необходимых затрат Н.Кошелькова фигурируют «Финансовые затраты». Это погашение банковского кредита, от которого, разумеется, отказаться невозможно, ибо в случае задержек платежей по кредиту нам грозит масса неприятностей в виде штрафов, пеней и разговоров с нелюбезными сотрудниками банка. Но мы помним, что у Кошелькова есть также еще и долг перед его коллегой по работе. Этот долг мы не включили в необходимые затраты, поскольку не знаем отношений Никиты с коллегой, а значит, не можем предположить до какого момента коллега согласится ждать с возвратом долга.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Личный финансовый план: инструкция по составлению»

Представляем Вашему вниманию похожие книги на «Личный финансовый план: инструкция по составлению» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Личный финансовый план: инструкция по составлению» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.