Андрей Паранич - Личный финансовый план - инструкция по составлению

Здесь есть возможность читать онлайн «Андрей Паранич - Личный финансовый план - инструкция по составлению» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Array Литагент «И-Трейд», Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Личный финансовый план: инструкция по составлению

- Автор:

- Издательство:Array Литагент «И-Трейд»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9791-0189-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Личный финансовый план: инструкция по составлению: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Личный финансовый план: инструкция по составлению»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана на широкий круг читателей, задумывающихся о своем финансовом благополучии.

Личный финансовый план: инструкция по составлению — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Личный финансовый план: инструкция по составлению», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В целом моя позиция по потребительским долгам может быть сформулирована следующим образом: в долг имеет смысл брать, когда процентная ставка по долгам ниже, чем доход, который мы можем получить от инвестирования наших денег. Исключением, могут являться кредиты на покупку недвижимости. Если же процент по кредитам выше отдачи от инвестированных денег, то от таких кредитов надо как можно скорее избавляться. Исходя из этой логики, беспроцентные (ну или очень дешевые) кредиты следует отдавать как можно позже.

Следующее понятие, с которым нам необходимо познакомиться до того, как мы сделаем вывод о наших финансовых возможностях, это понятие «нарастающий итог».

«Нарастающий итог» в отличие от итога за месяц, это результат, накопленный за предыдущие периоды времени. Поскольку это очень важное для нас понятие, рассмотрим на примере, как образуется нарастающий итог:

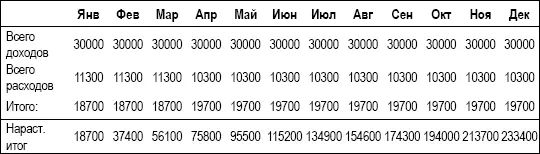

Таблица 5: Расчет Нарастающего итога

То есть, чтобы получить «Нарастающий итог» за февраль, мы прибавили к итогу февраля предыдущие итоги, а именно итоги января. В марте к нарастающему итогу февраля прибавляется результат марта и так далее.

Добавим «Нарастающий итог» к нашей таблице с необходимыми расходами:

Таблица 6: Доходы, расходы и Нарастающий итог

Если Вам не понятно, как считается «Нарастающий итог» с использованием электронных таблиц, в конце книги есть Приложение, в котором приводятся более подробные разъяснения, а также пошагово разбираются формулы в каждой ячейке таблицы.

Что же нам показывает строка «Нарастающий итог»?

Если бы г-н Кошельков больше никуда не тратил бы деньги, то содержимое этой строки в точности бы совпадало с содержимым кошелька Никиты. То есть, «Нарастающий итог» – это та наличность, которая у нас будет оставаться в соответствующий момент времени.

Но в рассматриваемой таблице фигурируют далеко не все расходы, которые мы произведем в течение года. «Нарастающий итог» в данном виде – это и есть отражение наших финансовых возможностей.

В декабре «Нарастающий итог» получился равным 233 400 рублей. Именно в этом размере мы можем принимать решения, как тратить наши деньги в течение этого года.

А еще наша таблица не принимает во внимание наличие у Кошелькова денег, не потраченных в прошлом году. Учесть наличие накоплений несложно – очевидно, что нужно их просто прибавить к нарастающему итогу января. Соответственно, финансовые возможности в пределах года возрастут на прибавленную сумму. В нашем случае – на 16 528 рублей. Мы не прибавляем всю сумму активов, поскольку активы – это не деньги. Чтобы использовать их в качестве денег, нужно их продать. И если у нас в планах есть такая распродажа, то в месяце, когда это произойдет у нас появится доход от продажи активов. А пока наши возможности ограничены нашей наличностью.

Из таблицы также очевидно, что чем больше период планирования, тем больше возможности. Это похоже на то, как меняется наше поле зрения, когда мы поднимаемся в воздух на вертолете. Пока мы на земле, нашему взору доступно расстояние лишь до ближайших деревьев. Но вот лопасти вертолета начинают вращаться, и мы отрываемся от земли. Поднимаемся все выше и выше – и картина меняется. Наше поле зрения постепенно расширяется по мере набора высоты. Теперь мы видим не только ближайшие к нам деревья, но и то, что за ними: где какой лес, где речка, где живут люди, дороги, поля...

Чем шире горизонт планирования, тем более грандиозные цели мы можем соотнести с нашими возможностями.

Известны результаты опросов на тему, как планируют люди с различным уровнем достатка.

Люди, у которых денег нет совсем, совсем и не планируют. Живут сегодняшним днем.

Люди со средним достатком планируют на месяц вперед, реже на год.

Состоятельные люди планируют до конца жизни.

Богатые люди составляют финансовые планы, захватывающие даже жизнь их внуков.

Я считаю, что верно и обратное. Если мы смотрим лишь на день вперед, мы не сможем замахнуться на серьезную цель. А ставя мелкие цели мы не сможем существенно изменить свое благосостояние...

На собственном опыте я убедился, что оптимальный срок финансового плана должен быть не менее 5 лет. А некоторые цели (например, такие как создание активов для безбедной жизни на пенсии) необходимо ставить сразу лет на 30-40.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Личный финансовый план: инструкция по составлению»

Представляем Вашему вниманию похожие книги на «Личный финансовый план: инструкция по составлению» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Личный финансовый план: инструкция по составлению» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.