Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь

Здесь есть возможность читать онлайн «Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2009, ISBN: 2009, Издательство: Питер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Автор:

- Издательство:Питер

- Жанр:

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00463-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Богатый пенсионер. Все способы накопления на обеспеченную жизнь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

• изучить основы пенсионной реформы и определить, как увеличить страховую и накопительную части вашей пенсии;

• создать себе прибавку к государственной пенсии;

• выбрать ЛУЧШЕЕ из всего многообразия инвестиционных инструментов, доступных частному инвестору.

Как это сделать? В книге рассмотрены все вопросы, касающиеся пенсионного обеспечения. В первой части вы познакомитесь с содержанием пенсионной реформы, узнаете структуру государственной пенсии, а также способы влияния на ее размер. Во второй части рассмотрены инвестиционные инструменты для получения негосударственной пенсии: накопительные страховые программы, негосударственные пенсионные фонды, паевые инвестиционные фонды, общие фонды банковского управления, игра на бирже, недвижимость, драгметаллы и др. Третья часть книги посвящена самому главному – правилам выбора подходящих инвестиционных инструментов для будущих пенсионеров. Жизнь на пенсии может быть богатой, а сделать ее такой поможет эта книга.

Богатый пенсионер. Все способы накопления на обеспеченную жизнь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Богатый пенсионер. Все способы накопления на обеспеченную жизнь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По данным Национальной лиги управляющих (НЛУ), количество сформированных ЗПИФов за 2007 г. выросло со 150 до 270. При этом стоимость чистых активов (СЧА) увеличилась с 76,8 млрд до 143 млрд руб. – это практически удвоение средств, что говорит об интенсивном развитии отрасли. Около 30% всех ПИФов в России сегодня составляют фонды недвижимости.

Условно все ЗПИФы недвижимости можно разделить на рыночные и нерыночные. Из рыночных, пожалуй, следует выделить те, паи которых активно обращаются на ММВБ: их легко продать, что очень удобно – не нужно в течение нескольких лет ждать закрытия фонда, или купить. Многие из них имеют достаточно демократичную цену пая – около 1000 руб.

Поскольку фонд закрытый, то приобрести пай можно только в момент формирования фонда, а продать в момент расформирования: цена пая увеличилась, и вы получили доход. Выйти из ПИФа можно по окончании срока работы фонда. Можно войти и выйти из ПИФа в период с момента формирования фонда до окончания его работы, купив или продав его паи на бирже или через УК, но эта процедура пока затруднительна: не все фонды являются рыночными. Таким образом, инвестиции в ПИФ недвижимости – долгосрочные. Большинство фондов имеет минимальный порог вхождения 50 000 – 200 000 руб., но есть и меньшие, и бо́льшие суммы.

Далее, по мере работы фонда, пайщикам может выплачиваться регулярный доход, обычно 10–14% в год, но это действует не во всех ПИФах недвижимости.

Цена паев в некоторых фондах может быть несравнимо ниже стоимости объекта недвижимости. Таким образом, обладая суммой меньшей, чем стоимость квартиры или даже чем первоначальный взнос по ипотечному кредиту, вы можете инвестировать в такой инструмент, как недвижимость!

Что может быть привлекательным с точки зрения капиталовложений в ЗПИФ для частного инвестора:

• инвестирование в актив, менее подверженный рыночным колебаниям, чем акции;

• диверсификация – в состав одного фонда входят различные объекты недвижимости;

• легкий выход (по сравнению с объектом недвижимости) – возможна продажа паев через биржу или УК. Но открытые фонды облигаций, например, при чуть меньшей доходности более ликвидны;

• ПИФ – не юридическое лицо, плюс вы не платите налог на имущество, только налог на прибыль при продаже паев.

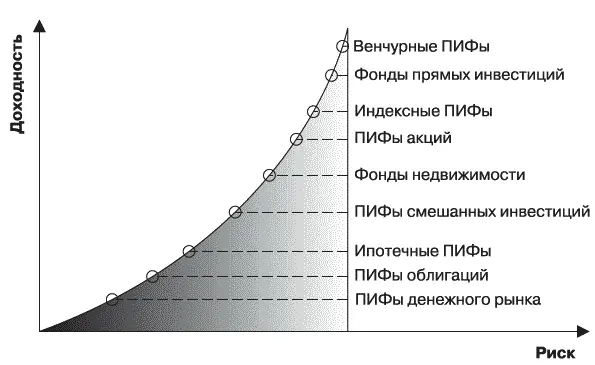

Итак, давайте сравним все рассмотренные виды ПИФов по соотношению доходности и риска:

• ПИФы акций, а далее – отдельно индексные ПИФы акций;

• ПИФы облигаций;

• ПИФы смешанных инвестиций;

• венчурные ПИФы и ПИФы прямых инвестиций;

• ПИФы недвижимости;

• ипотечные ПИФы;

• ПИФы фондов;

• ПИФы денежного рынка.

Сравнение фондов представлено на рис. 5.

Рис. 5.График распределения ПИФов по соотношению доходности и риска. Источник : www.pifovik.ru

ОФБУ

ОФБУ – общие фонды банковского управления, очень похожи на ПИФы. Но есть и существенные отличия.

Регулирующую функцию в отношении ОФБУ осуществляет Банк России и ФСФР. Спецрегистратора и спецдепозитария здесь нет, учет и контроль за фондом осуществляет сам банк-управляющий, средства ОФБУ учитываются на его внебалансовых счетах (т. е. эти средства не являются имуществом банка-управляющего).

Перечень имущества, которое можно вносить в ОФБУ, указан в Общих условиях создания и доверительного управления имуществом ОФБУ. Это могут быть денежные средства, ценные бумаги, выраженные в валюте РФ или в иностранной валюте, природные драгоценные камни и драгоценные металлы, а также производные финансовые инструменты (опционные и фьючерсные контракты). В ПИФы можно вносить только рубли РФ.

Объектами инвестирования в ОФБУ могут быть:

• денежные средства;

• иностранная валюта (в ПИФах – только рубли);

• ценные бумаги, в том числе иностранные (в ПИФах иностранные ценные бумаги еще полноценно не используются);

• природные драгоценные камни (в ПИФах – нет);

• драгоценные металлы (в ПИФах – нет);

• производные финансовые инструменты (в ПИФах – нет).

Таким образом, возможности инвестирования у ОФБУ больше, чем у ПИФов.

Что касается ограничений по структуре портфеля ОФБУ, то хоть инвестиционная декларация и принимается банком, как правило, она носит очень вольный характер. Например, акции 0–100%, облигации 0–100%, производные финансовые инструменты 0– 100%, валютные ценности 0–100% и т. д. Единственное условие, ограничивающее деятельность ОФБУ: ОФБУ не может вкладывать более 15% своих активов в ценные бумаги одного эмитента или группы эмитентов, связанных между собой отношениями имущественного контроля или письменным соглашением. Это ограничение не распространяется на государственные ценные бумаги. В ПИФах ограничения жестче.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»

Представляем Вашему вниманию похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.