Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

Здесь есть возможность читать онлайн «Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Куда уходят деньги. Как грамотно управлять семейным бюджетом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Куда уходят деньги. Как грамотно управлять семейным бюджетом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Куда уходят деньги. Как грамотно управлять семейным бюджетом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Иван потерял больше 50 тысяч рублей (10 %) за два месяца!

Вы теперь знаете, в чем была его ошибка?

Прежде всего в отсутствии ликвидного страхового резерва на непредвиденные нужды на банковском депозите. А также в непродуманности рисков своих инвестиций – оба ПИФа я расцениваю как высокорискованные вложения. ПИФ «Индекс ММВБ» – просто высокорискованная инвестиция, а ПИФ «Акции второго эшелона» – ОЧЕНЬ высокорискованная. Когда инвестируешь с таким риском, нужно быть готовым к временному снижению стоимости своего капитала в краткосрочном периоде (до трех лет).

Каким бы мог быть портфель Ивана, сбалансированный с учетом рисков?

• Ну, во-первых, как минимум 150 тысяч рублей нужно было держать на депозите. А в конкретном случае с Иваном лучше все 250 тысяч рублей, поскольку имеющаяся сумма накоплений недостаточна для выхода на зарубежные рынки, а в России, как известно, нет возможности инвестировать деньги консервативно, как и в любой другой развивающейся стране. Поэтому я бы порекомендовала держать на депозите не только страховой резерв, но и «консервативную» составляющую портфеля.

• Во-вторых, оставшиеся 250 тысяч рублей можно было сбалансировать по рискам, купив один ПИФ умеренного риска (акции + облигации), а второй ПИФ высокого риска (акции) в равных долях.

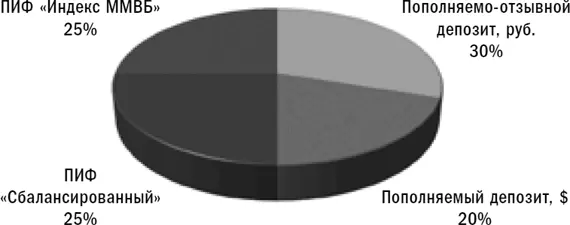

Вот как выглядел бы в таком случае его портфель инвестиций (см. рисунок):

• 150 тысяч рублей – пополняемо-отзывной депозит в рублях в российском банке для использования в целях страхового резерва. Такой депозит можно как пополнять, так и делать частичные изъятия без потери процентов (до неснижаемого остатка) в любой момент. Это, конечно, не совсем инвестиция. Но тем не менее я хочу показать полную картину распределения всей накопленной суммы;

• 100 тысяч рублей – пополняемый депозит в долларах в российском банке. Такой депозит можно пополнять в любой момент. А вот изъять можно только с потерей накопленных процентов. Такой депозит служит нам заменой консервативных инвестиций в более стабильной валюте, чем рубль;

• 125 тысяч рублей – ПИФ «Сбалансированный» умеренного риска, в составе российские акции и облигации в равных долях;

• 125 тысяч рублей – ПИФ «Индекс ММВБ» высокого риска, в составе российские «голубые фишки».

Портфель инвестиций Ивана

Как вы думаете, какие потери понес бы Иван в случае полного изъятия своих денег из всех вышеобозначенных инструментов через те же два месяца, распредели он таким образом свой портфель изначально?

На депозитных счетах он бы ничего не потерял, кроме процентов, начисленных ему за это время. И то на пополняемо-отзывном депозите он потерял бы не все проценты, а только те, которые были начислены на сумму неснижаемого остатка. А в ПИФах его потери составили бы значительно меньше, так как вместо ОЧЕНЬ высокорискованного ПИФа акций второго эшелона у него был бы сбалансированный ПИФ, 50 % облигаций в составе не дали бы этому фонду сильно упасть в цене.

Подумайте над своей инвестиционной стратегией по рискам, валютам, странам, прежде чем инвестировать свои деньги. Это не тот случай, когда стоит пороть горячку или действовать по советам друзей и знакомых.

Если все-таки надо: как взять кредит.

Мы с вами в предыдущих главах уже обсуждали тему кредитов, в основном с негативной точки зрения. Но бывают ситуации, когда кредит действительно необходим. Давайте разберем подробно, как проще его получить и правильно им пользоваться.

Если вы все же решили взять кредит…

1. Сопоставьте стоимость покупки с вашим ежемесячным доходом. Если сумма находится в пределах 3–12 ежемесячных сумм ваших доходов, уверяю – проще и дешевле накопить. Если уж не можете удержаться, хотя бы не берите кредит прямо в магазине – потребительский кредит в банке или оплата кредитной картой будут все-таки дешевле раза в два (в среднем 25 % против 50 %).

2. Спланируйте свои денежные потоки с учетом платежей по кредиту.

3. Создайте резерв в размере 6–12 сумм ежемесячных расходов (с учетом платежей по кредиту) на непредвиденный случай.

4. Если вы берете кредит с целью получения дохода от кредитных средств – посчитайте полную стоимость кредита и сравните ее с планируемым доходом (с учетом рисков).

5. Берите кредит в той валюте, в которой вы получаете доход или основную его часть.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Куда уходят деньги. Как грамотно управлять семейным бюджетом»

Представляем Вашему вниманию похожие книги на «Куда уходят деньги. Как грамотно управлять семейным бюджетом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Куда уходят деньги. Как грамотно управлять семейным бюджетом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.