Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

Здесь есть возможность читать онлайн «Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Куда уходят деньги. Как грамотно управлять семейным бюджетом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Куда уходят деньги. Как грамотно управлять семейным бюджетом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Куда уходят деньги. Как грамотно управлять семейным бюджетом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если для вас важна надежность и сохранность капитала пусть и при небольшой доходности – это может быть хорошим решением для накоплений на образование и пенсию.

Кроме накопительной составляющей такие программы могут иметь и рисковые элементы, например покрытие риска смерти или нетрудоспособности владельца полиса. Это дает серьезные преимущества для семьи застрахованного, особенно если он является основным кормильцем в семье.

Стоит всерьез задуматься о таком способе накоплений и в том случае, если вы хотите убрать деньги подальше от себя и/или вам важно слово «гарантия» в отношении вашего капитала.

Единственный совет: поскольку программы долгосрочные, лучше открывать их в более твердой валюте, чем российский рубль.

В любом случае, если вы недостаточно хорошо разбираетесь в теме инвестирования, я рекомендую проконсультироваться с любым финансовым консультантом, например в вашем банке или независимым. Последние за небольшую фиксированную сумму вам посоветуют, куда проще и выгоднее в вашем случае разместить деньги так, чтобы они приносили дополнительный доход и вам при этом было спокойно на душе.

Главное при инвестировании следующее:

• диверсификация: по валютам, странам, отраслям, типам инструментов;

• подбор инструментов в портфель и их балансировка согласно лично вашей предрасположенности к риску;

• горизонт не менее пяти лет (если меньше – просто положите их на депозит в банке);

• выбор оптимального именно для вас способа организации вложений.

И снова о возможных способах организации вложений ваших денег…

Есть у меня знакомый, назовем его Сергей, который рассказал мне свою историю знакомства с фондовым рынком.

Близкий друг Сергея – бывалый спекулянт, работающий на американской бирже, – посоветовал ему тоже открыть счет и зарабатывать деньги. Он даже помог ему оформить все документы на открытие счета. Сергей перечислил первоначальную сумму на этот самый брокерский счет в размере трех тысяч долларов.

Но когда он увидел торговую платформу, которую ему помог установить на компьютер все тот же друг, понял: пользоваться этим не будет. Английский слабоват – это одно, так еще и от цифр голова кругом, ведь Сергей никогда не дружил ни с цифрами, ни с математикой, ни с экономикой. Первые покупки ему помог сделать друг. Но дальше дело не пошло. Сергей не то чтобы покупать или продавать – он вообще не открывал торговую программу почти год. И не перечислял туда больше денег. Так и завершилась идея с зарабатыванием денег на фондовом рынке. Только спустя несколько лет Сергей узнал о ПИФах и стал вкладывать деньги в них. Счет на бирже, правда, так и не закрыл и деньги не забрал – так что там тоже постепенно прирастает капитал.

Ошибка Сергея была не с идеей… ошибка была со способом ее реализации. Ведь если человек далек от мысли самостоятельной торговли на бирже, изучения программы, временных затрат на все это, то открытие брокерского счета просто убьет все его желания заниматься инвестированием на фондовом рынке на корню. Такому человеку лучше посоветовать работать через банк, управляющую или даже… страховую компанию.

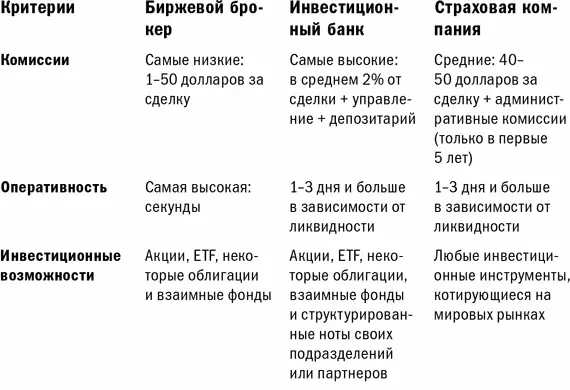

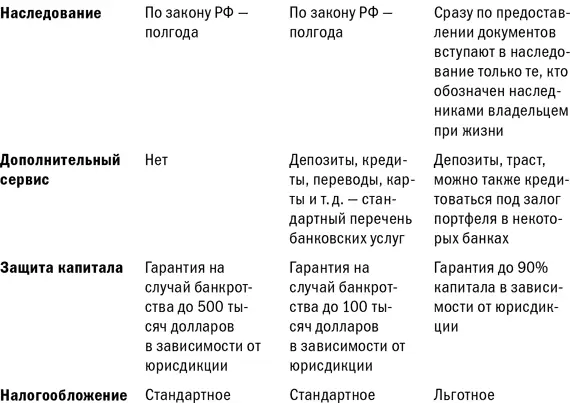

Инвестировать в тот или иной инвестиционный инструмент (классический фонд, акцию, облигацию, структурированную ноту, хедж-фонд) вы можете только через брокера, имеющего соответствующую брокерскую лицензию. Существует три вида брокеров.

1. Биржевой брокер . Такие компании оказывают брокерские услуги исключительно на бирже/нескольких биржах.

2. Банк . Банки могут наряду с остальными банковскими услугами оказывать брокерские услуги, как на биржах, так и на внебиржевых рынках.

3. Страховая компания . Эти финансовые институты за рубежом также могут выступать в качестве как биржевых, так и внебиржевых брокеров и приобретать по заявкам своих клиентов фонды и ценные бумаги.

Естественно, когда у инвестора есть выбор, у него возникают вопросы, какой брокер нужен ему – биржевой, банк или страховая компания. И очевидно, что выбор брокера зависит от целей инвестора и от вкладываемых сумм. У каждого брокера есть свои плюсы и минусы, и вам стоит их знать, чтобы принять решение.

Итак, как видно из таблицы, лидером по критерию комиссииявляется брокерская компания. Оценивая этот пункт, вы можете решить, что все вопросы по выбору брокера снимаются, но не торопитесь с выводами – читайте дальше. Один мой знакомый остановился на варианте с брокером только из-за комиссий, оценив все прочие критерии как не очень важные для него. В итоге, когда хотел купить понравившийся фонд/ноту/хедж и не смог в очередной раз, он принял решение дополнительно использовать еще и английский способ (так мы называем инвестирование через страховую компанию, поскольку метод придумали англичане). Кроме того, у него никак не доходили руки делать операции покупки у биржевого брокера при вводе новых средств, и по нескольку месяцев капитал лежал в деньгах на счете.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Куда уходят деньги. Как грамотно управлять семейным бюджетом»

Представляем Вашему вниманию похожие книги на «Куда уходят деньги. Как грамотно управлять семейным бюджетом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Куда уходят деньги. Как грамотно управлять семейным бюджетом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.