Марк Джеффри - Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый

Здесь есть возможность читать онлайн «Марк Джеффри - Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Манн Иванов Фербер, Жанр: foreign_business, marketing, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-91657-666-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На страницах книги он подробно объясняет, как измерить эффективность маркетинга, используя для этого всего лишь 15 показателей. На примерах из практики международных компаний он последовательно и четко описывает принципы работы с данными.

Прочитав эту книгу, вы узнаете: как использовать ключевые показатели для повышения эффективности маркетинга, с какими сложностями при анализе данных могут столкнуться маркетологи, а также как реальные компании применяют на практике описываемые методики.

Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Связи с клиентами (клиентский капитал) . Маркетинг отношений, направленный на создание связей с клиентами. Примеры – эксклюзивные предложения для лояльных клиентов, мероприятия для руководства компаний-клиентов в B2B, карты постоянного покупателя и т. д. Влияние этой маркетинговой деятельности оценивается с помощью основных показателей № 3 – коэффициента оттока и № 4 – CSAT (глава 4), а также показателя № 10 – CLTV (глава 6).

3. Стимулирование продаж . В данном случае маркетинг направлен на повышение продаж в краткосрочной перспективе. Можно вспомнить о купонах, распродажах, предложениях с ограниченным сроком действия и т. д. Их влияние можно количественно оценить с помощью основных показателей: № 6 – прибыль, № 7 – NPV, № 8 – IRR и № 9 – окупаемость (глава 5). Поисковый маркетинг (SEM) для электронной торговли можно считать разновидностью стимулирования продаж, а количественную оценку ему можно дать с помощью основных показателей: № 11 – CPC, № 12 – TCR и № 13 – ROA.

4. Формирование рыночной ниши . Маркетинг призван изменить восприятие клиентов: создать потребность в продукте или услуге и/или повлиять на мнение о продукте с помощью рекомендаций третьей стороны. Сюда относятся маркетинг в социальных медиа, например создание спонсируемых сообществ с помощью влиятельных блогеров и развитие отношений с аналитиками (в сфере B2B). Основные показатели тесно связаны с брендингом – это не только показатель № 1 – осведомленность о бренде, но и № 2 – тест-драйв (глава 5), и № 15 – личные рекомендации (глава 7).

5. Инфраструктура и ресурсы . Эта последняя категория в маркетинговом портфеле представляет собой инвестиции в технологическую инфраструктуру – EDW, аналитику и MRM. Все эти ресурсы обеспечивают поддержку и развитие множества видов маркетинговой деятельности. Примеры бизнес-кейсов для инвестиций в инфраструктуру приведены в главе 9. К этой же категории относятся тренинги для продавцов и маркетеров, призванные улучшить их навыки.

В главе 1 я уже говорил о существовании «маркетингового разделения», связанного с тем, как лидеры и отстающие формируют свой маркетинговый бюджет (см. рис. 1.6 – отстающие делают упор на стимулирование продаж, а лидеры – на брендинг, отношения с клиентами и инфраструктуру).

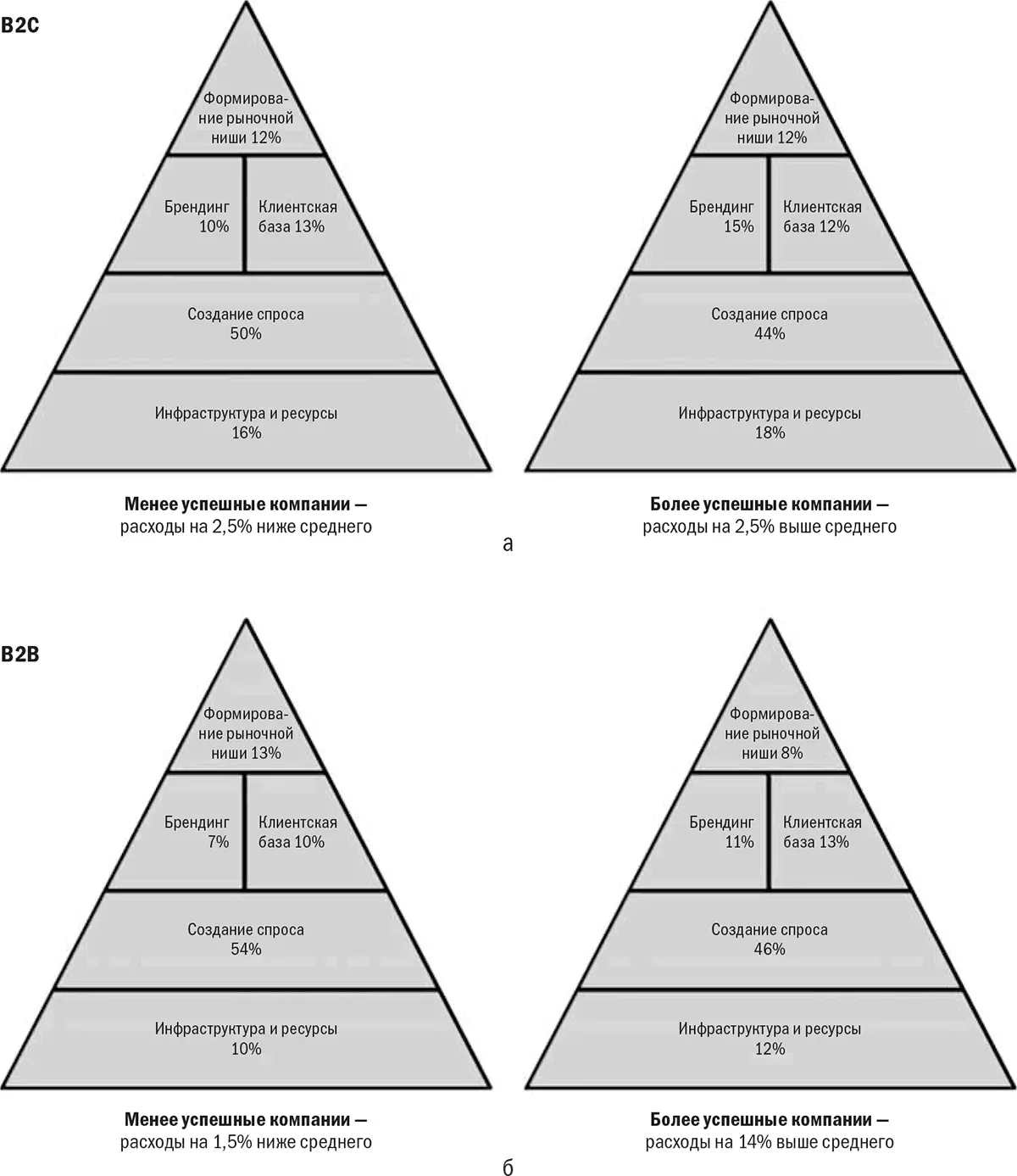

На рис. 11.4 изображена разбивка маркетинговых бюджетов компаний (лидеров и отстающих), отнесенных к группам B2B и B2C. Лидеры и отстающие – соответственно, «верхние» и «нижние» 20 % компаний по показателю MCM (см. рис. 11.3). Для обеих групп характерно маркетинговое разделение.

Лидеры тратили значительно больше на маркетинг в целом (на 14–25 % больше среднего). Разница между B2B и B2C заключается в процентном распределении маркетинговых бюджетов внутри портфеля. Для портфеля B2C разница между лидерами и отстающими заключается в том, что лидеры тратят меньше денег на стимулирование продаж и больше на брендинг и инфраструктуру. Для B2B создание спроса в большей степени связано с клиентской базой и инфраструктурой (лидеры этого рынка больше вкладывают в отношения с клиентами и меньше внимания уделяют брендингу).

Рис. 11.4.Сравнение портфелей маркетинговых инвестиций лидеров и отстающих: a – B2C; б – B2B. Компании в обеих сферах (B2B и B2C) сообщили о том, что в среднем тратят на маркетинг около 6 % доходов

Формирование рыночной ниши – очень интересная категория в маркетинговом портфеле. Этот элемент был предложен одним из моих коллег, Моханом Соуни. Интереснее всего то, что ответ невозможно вычислить заранее. Мы предположили, что формирование рыночной ниши важнее для компаний-лидеров. Судя по всему, на самом деле справедливо обратное (особенно в области B2B). Для B2C доли инвестиций в формирование ниши такие же; однако лидеры тратят на 25 % больше на маркетинг в целом, поэтому можно сказать, что они вкладывают пропорционально больше в каждую категорию. Однако в секторе B2B формирование ниши куда менее важно для лидеров, чем для отстающих, – и это позволяет сделать интересные выводы.

Формирование ниши для B2B основывается прежде всего на отношениях с аналитиками и лидерами мнений. Эти отношения направлены на создание положительного образа продукта или услуги. Например, в отрасли высоких технологий, согласно магическому квадранту Gartner [54], продукты компаний можно оценить по параметрам «способность реализации» и «полнота ви́дения». Понятно, что для поставщиков технологических решений «золотое дно» будет находиться в верхнем правом квадранте – там, где эти параметры достигают максимума. Некоторые компании всеми силами стремятся повлиять на аналитиков и занять с их помощью верхние строчки рейтингов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый»

Представляем Вашему вниманию похожие книги на «Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Маркетинг, основанный на данных. 15 показателей, которые должен знать каждый» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.