Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

Здесь есть возможность читать онлайн «Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На протяжении 1990-х Стиритц время от времени проводил обратные выкупы акций и сделки по приобретению, а также начал внедрять относительно новую практику выделения активов, позволявшую оптимизировать портфель брендов. Стиритц пришел к выводу, что даже при относительно децентрализованной корпоративной структуре некоторые бизнесы Ralston не получали должного внимания ни от Уолл-стрит, ни от самой компании. Чтобы исправить положение и минимизировать налоги, Стиритц стал использовать политику выделения активов.

В ходе этого процесса подразделение отделялось от материнской компании в отдельную корпоративную единицу. Акционеры материнской структуры получали соответствующее их доле участие в новой компании и могли сами принимать решение – оставить или продать эти акции. Важно отметить, что процесс выделения активов позволял выявить стоимость небольших бизнес-единиц, лучше организовать систему вознаграждения для руководства и, что немаловажно, отсрочить выплату налога на доходы от прироста капитала.

Стиритц начал программу выделения активов в 1994 году. Тогда решено было вывести бренд сухих завтраков Chex и сегмент горнолыжных курортов в образование под названием Ralcorp. Стиритц остался президентом новой компании, у которой был свой совет директоров и два СЕО. Он и далее продолжил оптимизировать портфель активов Ralston, продав за рекордную цену в 1998 году оставшиеся сельскохозяйственные объекты (включая стремительно растущий бизнес по развитию протеиновых технологий) компании DuPont, вновь избежав при этом налога на доходы от прироста капитала.

Его последним и самым значительным шагом по разукрупнению стало выделение в 2000 году Energizer Holdings, стоимость которого в то время составляла 15 % совокупной стоимости Ralston. Все новообразованные публичные компании показали очень хорошую динамику, а стоимость Ralcorp, некогда вобравшей в себя выделенные активы, на сегодняшний день оценивается в 5 млрд долларов.

Благодаря всем этим решениям Ralston на заре нового тысячелетия превратилась в безусловного лидера на рынке США среди компаний, специализирующихся на производстве кормов для животных. При реализации программы по выделению активов Стиритц понимал, что все это может сделать основной бизнес Ralston более привлекательным для потенциального покупателя. Именно так и получилось, когда в 2001 году к нему обратилась компания Nestlé. После долгих переговоров (которые Стиритц традиционно вел сам) швейцарский гигант согласился заплатить за Ralston рекордную сумму в 10,4 млрд долларов. Этот показатель превысил денежный поток компании в 14 раз, а сама сделка стала кульминацией «эпохи Стиритца в Ralston».

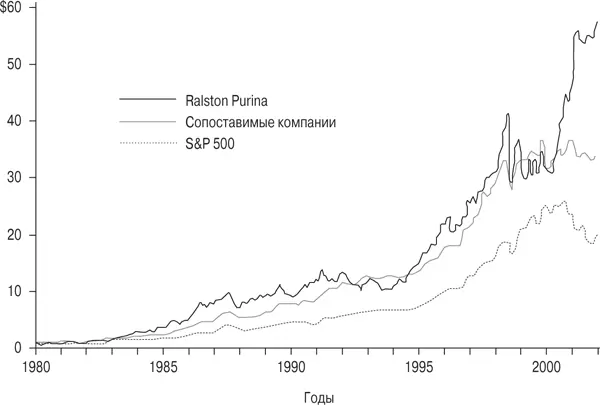

В то время как конкуренты показывали неплохую доходность, у Стиритца она была исключительной. За 19 лет пребывания у руля компании он превратил ее в хорошо налаженный, современный бизнес, что не замедлило сказаться на цене акций. Как показывает рис. 6.1, доллар, инвестированный в то время, когда Стиритц стал СЕО, 19 лет спустя стоил бы 57 долларов. Это подразумевает совокупную доходность в 20 % , опережающую показатели как конкурентов (17,7 %) , так и S&P (14,7 %).

Рис. 6.1.Стоимость вложения $1 в Ralston Purina

Основные слагаемые успеха

Для Майкла Мобуссена, ныне известного инвестора в Legg Mason, компания Ralston и личность самого Стиритца стали предметом первого исследования в Drexel Burnham в середине 1980-х. Он был восхищен свободомыслием этого СЕО и подробно изучил его деятельность и подходы к распределению капитала (кстати, во многом опираясь на результаты исследований своего наставника Алана Гредитора – аналитика Уолл-стрит, чье мнение Стиритц очень уважал).

Когда Мобуссена попросили кратко сформулировать, что, по его мнению, выделяло Стиритца на фоне остальных, он сказал: «Эффективное распределение капитала… требует определенного темперамента. Чтобы быть успешным, вы должны думать как инвестор – беспристрастно и на перспективу, с абсолютным спокойствием. У Стиритца именно такой склад ума».

Сам Стиритц сравнивал распределение капитала с игрой в покер, в которой ключевую роль играли способности рассчитывать шансы, предугадывать поведение людей и делать крупные ставки, когда шансы всецело складываются в вашу пользу. Он был активным покупателем, столь же комфортно чувствовавшим себя, продавая или отделяя те компании, которые могли отправиться в свободное плавание, на его взгляд.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»

Представляем Вашему вниманию похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.