Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

Здесь есть возможность читать онлайн «Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Начиная с Андерса компания стала акцентироваться на привязке уровня зарплаты к результатам работы. Андерс знал, что ему придется делать заманчивые предложения кандидатам, чтобы привлечь в General Dynamics новых менеджеров. Он бы предпочел традиционные опционные программы акциям компании, но совет директоров сказал, что акционеры, недовольные слабой динамикой акций за предыдущие годы, не одобрят такую идею. Однако Андерс все же хотел уравнять менеджеров с акционерами и разработал план компенсаций, согласно которому менеджеры получали вознаграждение за устойчивый рост котировок акций.

Однако в скором времени, когда на Уолл-стрит осознали эффект необычных действий Андерса, акции компании резко подскочили в цене, что выразилось в очень ранних и солидных бонусах менеджменту. За эти выплаты немедленно ухватилась пресса, развернув несколько бурных дискуссий. Тем не менее компания сохранила привязку уровня зарплат к результатам работы, и сегодня бонусы и премии остаются основной составляющей выплат менеджменту в General Dynamics.

При Андерсе и его преемниках подход компании к привлечению и распределению капитала сильно отличался от подхода конкурентов в оборонной индустрии. Получив огромный доход от первых продаж активов и имея стабильные денежные потоки от операционной деятельности, General Dynamics не нуждалась в серьезных финансовых заимствованиях или (за одним очень большим исключением) выпуске акций.

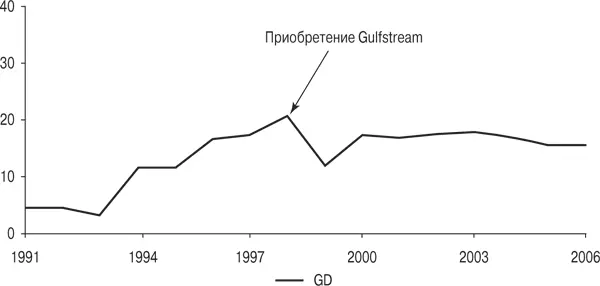

Упомянутое исключение, однако, позволит нам сделать одно важное замечание. Ключевым событием для Чабрайи стала покупка компании Gulfstream. Как именно он осуществил эту сделку? Его подход был необычным и радикально расходился с тактикой Андерса: Чабрайя продал акции. Много акций. Казалось бы, это было разводняющим действием. Но при более пристальном рассмотрении ситуации раскрывается вся тонкость подхода (и схожесть с принципами Андерса).

Как показано на рис. 3.2, момент выпуска акций совпал с небывало высокими коэффициентами, с которыми торговались акции General Dynamics (весьма похоже на покупку Баффетом компании Gen Re, также осуществленную за счет продажи акций за рекордную цену).

Чабрайя объяснял свою тактику следующим образом: «Мною двигало осознание, что наши акции торгуются со значительной премией относительно исторической нормы (P/E по прогнозной прибыли на следующий год составлял 23, тогда как средний для компании коэффициент находился на уровне 16). Что вы сделаете с такими дорогостоящими акциями? Используете их для того, чтобы приобрести премиальные активы в родственной области по более низким коэффициентам, выигрывая от арбитража».

Рис. 3.2.Коэффициент P/E на основе средних P/E по годам. Источник: Center for Research in Security Prices (CRSP) и годовой отчет General Dynamics

Как выразился Рэй Льюис: «Ник продал акции в размере одной трети компании, чтобы купить бизнес, который обеспечивал половину нашего консолидированного операционного денежного потока».

Продажа акций Ником Чабрайя, как и реализация Андерсом бизнеса F-16, подчеркивает важный момент: наиболее успешные в распределении капитала люди практичны, предприимчивы и гибки. Они не связаны идеологией или стратегией. В 1999 году Чабрайя увидел уникальную возможность расширить бизнес и выйти на другие рынки, используя недорогую валюту, и ухватился за этот шанс, создав в результате дополнительную стоимость в интересах акционеров.

Итак, как же распорядилась эта троица CEO всеми этими деньгами? Когда вставал вопрос о распределении капитала, Андерс и его преемники всегда принимали решения, радикально отличавшиеся от подхода крупнейших конкурентов. В то время как другие игроки на рынке лихорадочно делали приобретения, Андерс, как мы знаем, был активным продавцом . Он не поглощал никаких активов, экономно расходовал средства на капиталовложения и разумно использовал дивиденды и обратный выкуп акций (то и другое было новшеством для индустрии).

Главным вкладом Меллора в дело распределения капитала стало возобновление практики приобретений и заключение серьезной сделки с компанией Bath в 1995 году. При этом он придерживался присущего Андерсу бережливого подхода относительно дивидендов и капиталовложений. Стратегия, которой следовал Чабрайя, также во многом была неординарной: тратить гораздо меньше на капиталовложения и выплачивать меньшие дивиденды по сравнению с конкурентами, выделяя значительные ресурсы на поглощения и отдельные выкупы акций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний»

Представляем Вашему вниманию похожие книги на «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.