Людмила Садовая - Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги

Здесь есть возможность читать онлайн «Людмила Садовая - Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Смарт Бук : Книжкин Дом, Жанр: Домоводство, Прочая справочная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги

- Автор:

- Издательство:Смарт Бук : Книжкин Дом

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9791-0263-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга содержит уникальный материал по штрафным санкциям и пеням в различных областях: ГИБДД, ЖКХ, налоги, кредиты (в том числе ипотека) и др., где порой действуют свои, сложные, а порой и довольно противоречивые правила. Зная о них, вы сможете уверенно вести себя с сотрудником дорожной полиции и не переплачивать за коммунальные услуги и кредиты.

Не тратя время на поиски юриста, вы самостоятельно легко решите вопрос, связанный с неудовлетворительным оказанием услуг в сфере ЖКХ, оградите себя от вымогательства или злоупотреблений инспектора дорожной полиции, не попадетесь в ловушку кредитного договора и сможете избежать ошибочных требований налоговой инспекции.

Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Доход в иностранной валюте в целях налогообложения пересчитывается в рубли по курсу ЦБ РФ на день получения.

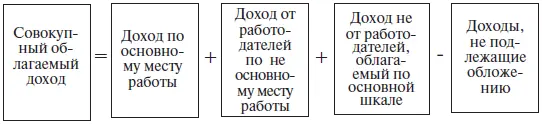

Совокупный облагаемый доход

Материальная выгода

При получении работником от организации беспроцентной ссуды или ссуды под низкий процент совокупный облагаемый доход включает материальную выгоду в виде экономии на процентах.

Выгодой является разница между суммой, исчисленной исходя из 2/3 ставки рефинансирования ЦБ РФ по средствам в рублях (или 10% годовых по средствам в инвалюте) и суммой фактически уплаченных процентов. Налог на материальную выгоду удерживается организацией.

Продажа имущества

При продаже имущества, принадлежащего на праве собственности гражданину, не зарегистрированному как плательщик налога, совокупный облагаемый доход может быть уменьшен на сумму, не превышающую 5000-кратный размер ММОТ, при продаже жилья, дач, садовых домиков, земельных участков, земельных паев (долей), или на сумму, не превышающую 1000-кратный размер ММОТ – при продаже другого имущества. (По желанию плательщика этот вычет может быть заменен вычетом фактически произведенных и документально подтвержденных расходов.)

Получение доходов из источников за пределами РФ

При получении доходов из источников за пределами РФ гражданами, имеющими постоянное место жительства в РФ, к вычету принимаются суммы налогов, уплаченных за пределами РФ, но не более сумм, причитающихся по законодательству РФ, т.е. с применением российской шкалы подоходного налога.

Платим меньше. Или не платим совсем?

Доходы, не подлежащие обложению:

1) Проценты и выигрыши по государственным ценным бумагам и по бумагам органов местного самоуправления.

2) Страховые выплаты (возмещения) по обязательному страхованию, по договорам добровольного долгосрочного (на срок не менее пяти лет) страхования жизни, имущественного страхования и страхования ответственности в связи с наступлением страхового случая, в возмещение вреда жизни, здоровью и медицинских расходов.

3) Проценты и выигрыши по вкладам в банках, находящихся на территории РФ, открытым:

– в рублях – если процент выплачивается в пределах ставки рефинансирования, установленной ЦБ РФ.

– в иностранной валюте – если проценты выплачиваются в пределах 15% годовых.

– Государственные пособия, пенсии, стипендии учащихся.

Доходы, облагаемые по твердой ставке:проценты и выигрыши по вкладам в банках, находящимся на территории РФ, в размере, превышающем ставку рефинансирования, установленную ЦБ РФ, действовавшую в течение периода существования вклада (15% годовых – по вкладам в иностранной валюте), и некоторые виды страховых выплат облагаются налогом отдельно от иных видов дохода у источника дохода по ставке 15%.

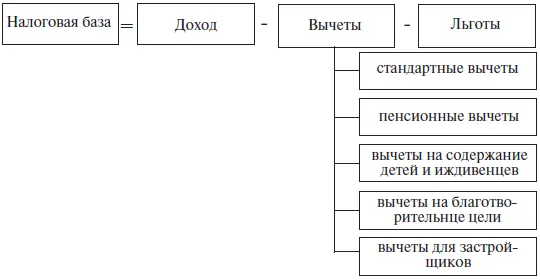

Налоговая база

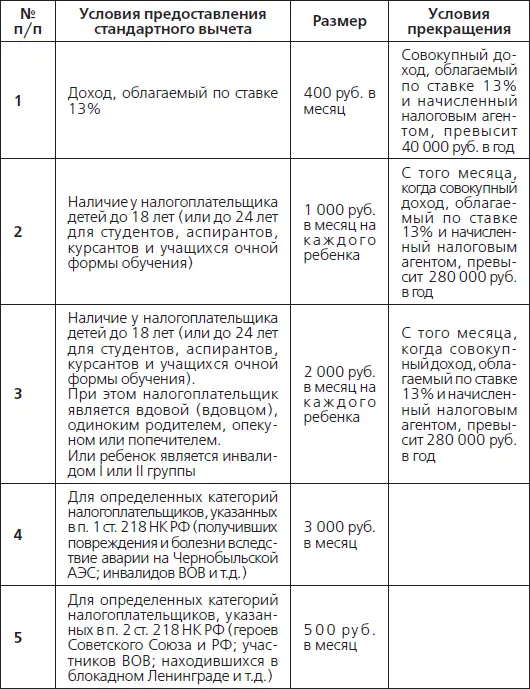

Стандартные налоговые вычеты

Указанные стандартные налоговые вычеты могут быть предоставлены:

– на самого налогоплательщика в виде определенной суммы его дохода, на которую уменьшается налоговая база по НДФЛ (п.п. 1—3 п. 1 ст. 218 НКРФ);

– на обеспечение детей налогоплательщика (п.п. 4 п. 1 ст. 218 НКРФ).

Кто предоставляет стандартные налоговые вычеты и на основании каких документов?

В соответствии с п. 3 статьи 218 НК РФ стандартные налоговые вычеты предоставляются физическому лицу одним из налоговых агентов, выплачивающих ему доходы. Обычно это организация–работодатель. Гражданин, работающий в нескольких местах, имеет право выбрать, кто из работодателей будет предоставлять ему стандартные налоговые вычеты.

Для справки : стандартные вычеты вправе предоставить не только работодатель, с которым у физического лица заключен трудовой договор, но и другой налоговый агент (письмо ФНС России от 09.10.2007 № 04–1–02/002656). Например, гражданин может получать доходы в виде арендной платы, авторских вознаграждений, платы за выполненные работы или оказанные услуги по гражданско–правовым договорам, которые также облагаются НДФЛ по ставке 13%. Другими словами, гражданин, работающий по трудовому договору в одной организации и сдающий свое имущество в аренду другой, имеет право получать стандартные налоговые вычеты у компании–арендатора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги»

Представляем Вашему вниманию похожие книги на «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Штрафы и пени. ГИБДД, кредиты, ЖКХ, налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.