Аделина Брунгильд - Покупка и продажа квартиры - законодательство и практика, оформление и безопасность

Здесь есть возможность читать онлайн «Аделина Брунгильд - Покупка и продажа квартиры - законодательство и практика, оформление и безопасность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.:, Год выпуска: 2007, ISBN: 2007, Издательство: Array Литагент «Книжкин Дом», Жанр: Домоводство, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Покупка и продажа квартиры: законодательство и практика, оформление и безопасность

- Автор:

- Издательство:Array Литагент «Книжкин Дом»

- Жанр:

- Год:2007

- Город:М.:

- ISBN:978-5-17-044994-1, 978-5-271-17278-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Покупка и продажа квартиры: законодательство и практика, оформление и безопасность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Покупка и продажа квартиры: законодательство и практика, оформление и безопасность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На эти и многие другие вопросы вы найдете ответ в нашей книге. Вы не только узнаете все, что необходимо знать об операциях с недвижимостью, но и сами в некотором роде станете экспертом в этой области. Благодаря рекомендациям, приведенным в книге, вы избежите возможных проблем, связанных с покупкой или продажей жилья, и оформите выгодную сделку.

Покупка и продажа квартиры: законодательство и практика, оформление и безопасность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Покупка и продажа квартиры: законодательство и практика, оформление и безопасность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Стоимость подарка, полученного дочерью, составила 17 500 000 руб.

Определяются:

2.1. Соотношение стоимости подарка с размером минимальной месячной оплаты труда, применявшимся в момент получения подарка.

17 500 000: 20 500 = 853,

т. е. стоимость имущества превысила 850-кратный размер минимальной месячной оплаты труда, в связи с чем применяется ставка в размере 23,1-кратного размера минимальной месячной оплаты труда + 7% от стоимости имущества, превышающей 850-кратный размер минимальной месячной оплаты труда.

2.2. Стоимость, превышающая 850-кратный размер минимальной месячной оплаты труда.

17 500 000 – (850 x 20 500) = 75 000 руб.

2.3. Сумма налога, причитающаяся к уплате.

20 500 x 23,1 + 75 000 x 7: 100 = 478 800 руб.

3. Стоимость подарка, полученного зятем, составила 17 500 000 рублей.

Определяются:

3.1. Соотношение стоимости подарка с размером минимальной месячной оплаты труда, применявшимся в момент получения подарка.

17 500 000: 20 500 = 853,

т. е. стоимость имущества превысила 850-кратный размер минимальной месячной оплаты труда, в связи с чем применяется ставка в размере 77-кратного размера минимальной месячной оплаты труда + 20% от стоимости имущества, превышающей 850-кратный размер минимальной месячной оплаты труда.

3.2. Стоимость, превышающая 850-кратный размер минимальной месячной оплаты труда.

17 500 000 – (850 x 20 500) = 75 000 руб.

3.3. Сумма налога, причитающаяся к уплате.

20 500 x 77 + 75 000 x 20: 100 = 1 593 500 руб.

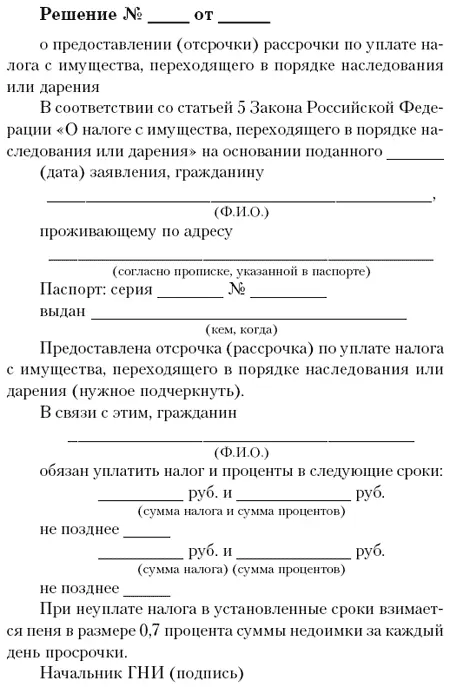

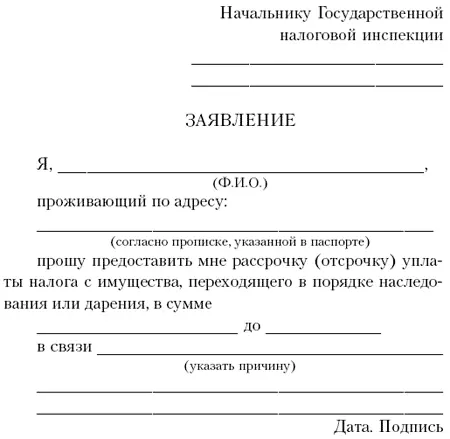

Примеры расчета процентов за предоставление отсрочки (рассрочки) уплаты налога с имущества, переходящего в порядке наследования или дарения

Пример №1

Платежное извещение на сумму 55 тыс. руб. на уплату налога с имущества, переходящего в порядке наследования или дарения, вручено плательщику 4 марта 1995 г., налог должен быть уплачен не позднее 3 июня 1995 г., т. е. последним днем уплаты считается 3 июня. Гражданин в течение трехмесячного срока подал заявление в госналогинспекцию о предоставлении ему отсрочки по уплате налога сроком до 1 августа. Налоговый орган 27 мая 1995 г. вынес решение о предоставлении ему отсрочки до 1 августа.

Проценты начисляются со дня, следующего за последним сроком уплаты налога (с 4 июня 1995 г.), по день, предшествующий дню уплаты налога, указанному в решении (31 июля 1995 г.).

Таким образом, проценты начисляются за 58 дней предоставления отсрочки: с 4 июня по 31 июля 1995 г.

На момент принятия решения о предоставлении отсрочки в Сбербанке Российской Федерации действовала ставка по срочным вкладам в размере 80% годовых.

Расчет процентов:

55 000 x 58 x (0,5 x 80: 100): 365 = 3496 руб.

Таким образом, гражданин не позднее 31 июля 1995 г. обязан уплатить налог в сумме 55 тыс. руб. и 3496 руб. процентов за предоставление отсрочки по уплате налога.

Пример №2

Платежное извещение на сумму 50 тыс. руб. на уплату налога с имущества, переходящего в порядке наследования или дарения, вручено плательщику 4 марта 1995 г., налог должен быть уплачен не позднее 3 июня 1995 г., т. е. последним днем уплаты считается 3 июня. По письменному заявлению гражданина налоговый орган решением от 27 мая 1995 г. предоставил ему рассрочку по уплате налога равными долями в два срока до 1 августа и до 1 сентября 1995 г.

На момент принятия решения о предоставлении отсрочки в Сбербанке Российской Федерации действовала ставка по срочным вкладам в размере 80% годовых.

Расчет процентов:

25 000 x 58 x (0,5 x 80: 100): 365 = 1589 руб.

25 000 x 89 x (0,5 x 80: 100): 365 = 2438 руб.

Таким образом, гражданин по первому сроку уплаты (не позднее 31 июля) обязан уплатить 25 000 руб. (50% от суммы налога) и 1589 руб. (проценты за 58 дней рассрочки по уплате налога) и по второму сроку (не позднее 31 августа) – соответственно 25 000 и 2438 рублей.

Министерство Российской Федерации по налогам и сборам

Письмо

от 22 октября 2002 г. №04–3–09/1233–АК031

О налоге с имущества, переходящего в порядке наследования

Министерство Российской Федерации по налогам и сборам сообщает следующее.

Правовой базой взимания налога с имущества, переходящего в порядке наследования, в настоящее время является Закон Российской Федерации от 12.12.91 №2020–1 «О налоге с имущества, переходящего в порядке наследования или дарения» и Инструкция Госналогслужбы России от 30.05.95 №32 «О порядке исчисления и уплаты налога с имущества, переходящего в порядке наследования или дарения».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Покупка и продажа квартиры: законодательство и практика, оформление и безопасность»

Представляем Вашему вниманию похожие книги на «Покупка и продажа квартиры: законодательство и практика, оформление и безопасность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Покупка и продажа квартиры: законодательство и практика, оформление и безопасность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.