Сборник статей - Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI

Здесь есть возможность читать онлайн «Сборник статей - Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент НЛО, Жанр: Публицистика, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI

- Автор:

- Издательство:Литагент НЛО

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-4448-0441-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При недостаточном освещении в литературе ситуаций ценностного конфликта проведенное качественное исследование, которое обсуждается в статье, представляет научный интерес.

Для выявления представлений менеджеров о содержании понятий ценностей и моделей взаимодействия их личных ценностей и ценностей организации было проведено 11 полуформализованных интервью с менеджерами среднего и нижнего звена разных функциональных направлений. При отборе респондентов были использованы следующие критерии:

1) соответствие определению менеджера, приведенному выше;

2) способность информанта выступить в качестве эксперта в области управления, основанного на ценностях;

3) готовность дать интервью (беседа длительностью 30–40 минут).

В исследовании приняли участие эксперты, имеющие опыт работы в качестве менеджеров более трех лет, часть респондентов на момент проведения интервью повышали свою квалификацию в качестве слушателей программы MBA.

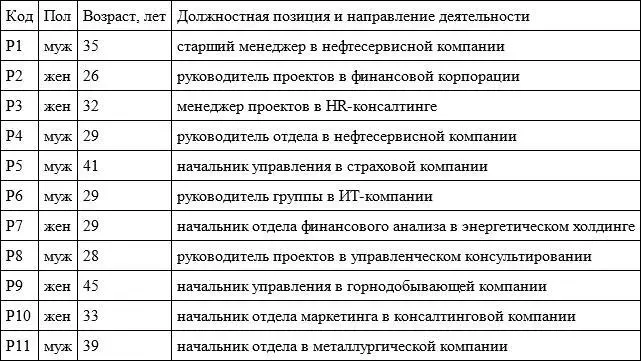

Характеристики респондентов

Путеводитель интервью был составлен из блоков вопросов по трем содержательным темам:

1) управленческий дискурс: как менеджер понимает термины «корпоративные ценности», «личные ценности», какими личными ценностями руководствуется в деловом поведении;

2) факторы, влияющие на личные деловые ценности;

3) практика управления, основанного на ценностях.

Кроме того, была собрана персональная информация о респонденте: возраст, уровень образования и его профиль, семейный статус, занимаемая должность в компании, общий стаж работы и стаж работы в компании. Интервью были записаны на диктофон с согласия информантов и затем транскрибированы. Тексты интервью анализировались методом конденсации смысла, была осуществлена процедура категоризации по трем темам. Названия категорий взяты непосредственно из текстов интервью. После этого каждое интервью было проанализировано с точки зрения подобранных категорий, к каждой категории были подобраны цитаты из интервью.

Корпоративные ценности понимаются менеджерами главным образом как инструментальные ценности, непосредственно связанные с поведением на работе: стандарты и шаблоны поведения, рамки и принципы, правила игры. Это «приземленные» вещи, которые «выражаются в конкретных вещах» (Р9), дисциплинируют, объединяют и мотивируют сотрудников.

«Для меня корпоративные ценности – это рамки, принципы делового поведения. Принципы организации профессиональной деятельности как внутри корпорации, так и с внешними клиентами, то есть те положения, базовые и внутренние установки, которые превалируют в общении как с внешними, так и внутренними клиентами» (Р2).

«Корпоративные ценности – это некий набор правил, норм, которые едины для всех сотрудников, объединяют их и, может быть, даже мотивируют. Это те стандарты, которые задают поведение сотрудников» (Р4).

«В жестких корпоративных структурах вырабатываются некие стандарты, шаблоны поведения, наверно их и можно назвать ценностями. Это некоторые атрибуты поведения, это видение того, что я делаю, как я это делаю, как я веду бизнес, как я работаю. Компания формулирует корпоративные ценности, и ты либо их разделяешь, либо нет. Ты либо веришь и поддерживаешь эти направления, либо… [молчание] » (Р3).

«Неэтичное поведение в бизнесе, возможно, способствует достижению краткосрочных целей, но в долгосрочной перспективе компания, которая ведет себя так или иначе неэтично по отношению или к клиентам, или к контрагентам, она не будет иметь успеха» (Р1).

Опрошенные менеджеры приводили примеры того, как провозглашенные в компании ценности приводят к изменениям в компании и поведении сотрудников.

«…Больше всего это касается ценности “непрерывное развитие”. В корпорации действительно действует множество программ развития сотрудников и они появляются и становятся все больше. И я вижу и на своем примере, и на примере своих коллег стремление к профессиональному развитию. То есть ценность непрерывное развитие реально “работает”» (Р2).

В числе главных принципов собственного делового поведения многие информанты называют честность, которая часто связана с открытостью, прозрачностью и ответственностью.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI»

Представляем Вашему вниманию похожие книги на «Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Пути России. Новый старый порядок – вечное возвращение? Сборник статей. Том XХI» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.