Роджер Бутл - Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

Здесь есть возможность читать онлайн «Роджер Бутл - Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: КоЛибри, Азбука-Аттикус, Жанр: Публицистика, Политика, economics, economics, economics, psy_social, foreign_edu, foreign_publicism, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

- Автор:

- Издательство:КоЛибри, Азбука-Аттикус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-389-10569-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Эта книга предлагает читателям сбалансированный и изложенный доступным языком обзор итогов развития Евросоюза и разъясняет, какие проблемы стоят перед ЕС на сегодняшний день. Она адресована всем тем людям в Европе, кто, желая составить собственное мнение о ЕС, ищет информацию, но часто обнаруживает лишь откровенную бредятину активистов противоборствующих станов евроскептиков и еврофилов, а также бесконечные подборки невразумительных статистических данных и уйму малопонятного еврожаргона».

Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Дефляция и пример Японии

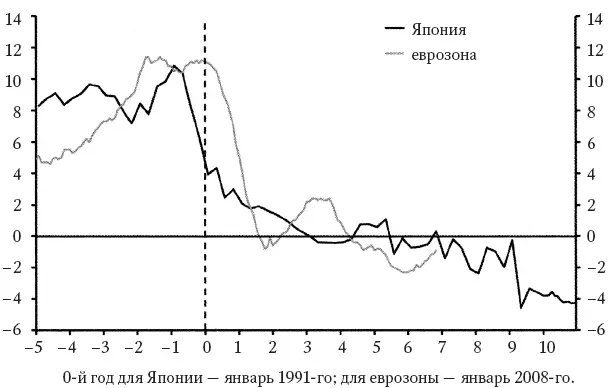

Коль скоро дела у еврозоны по-прежнему разочаровывают, обозреватели один за другом приходят к выводу, что еврозона повторяет или рискует повторить горестную судьбу Японии. Здесь и в самом деле можно провести близкие параллели. И что поражает: если сопоставить ход банковского кредитования в Японии с начала периода ее экономических бедствий в 1991 г. с тем, что происходит в еврозоне, начиная с 2008 г., то видно, что у еврозоны дела идут хуже (рис. 4.3). И верно, в конце 2014 г. банковское кредитование в еврозоне шло на спад. Это момент принципиально важный. Трудные для Японии времена проходили под постоянный лейтмотив о слабости банковской системы и ее ограниченных возможностях обеспечить восстановление экономики. Вот и теперь трудно представить, как еврозона будет восстанавливаться в условиях, когда банковское кредитование страдает такой немощью.

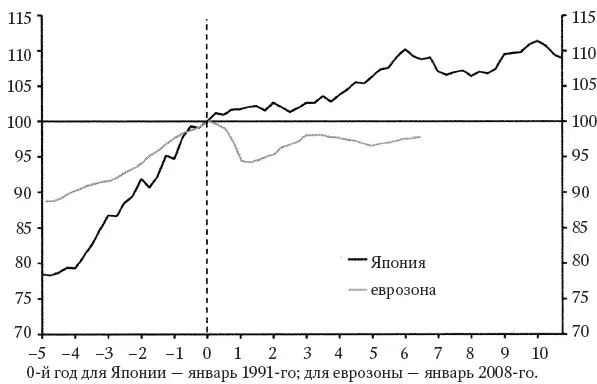

Обозреватели самого разного толка уже предрекают опасность самого ужасного конца, как они это называют; проще говоря, по их мнению, еврозоне грозит такое же «потерянное десятилетие», какое в свое время пережила Япония. Больше ошибиться они при всем желании не могли бы. Применительно к Японии выражение «потерянное десятилетие» от начала и до конца не соответствует истине. Просто не верится, сколько ошибок может вместиться в такое короткое словосочетание: на два слова две принципиальные ошибки. Что касается упомянутого периода, то он длился не одно, а два десятилетия. Но еще важнее, что это время не было «потерянным». Объем производства продолжал расти. Более того, в точке, соответствующей той, в которой сегодня находится еврозона относительно начала ее бедствий в 2008 г., ВВП Японии успел прирасти на 10 %, тогда как у еврозоны он на 2 % снизился (рис. 4.4). И потому правильный ответ на сетования специалистов по еврозоне, что они опасаются, как бы не повторить пример Японии, должен звучать так: «В таком случае вам бы крупно повезло».

Рис. 4.3. Банковское кредитование частного сектора в Японии и в еврозоне (I кв. 1991 г. для Японии и 2008 г. для еврозоны принят за 100). Источник: Thomson Datastream

Рис. 4.4. ВВП Японии и еврозоны (I кв. 1991 г. для Японии и 2008 г. для еврозоны принят за 100). Источник: Thomson Datastream

Ключевой составляющей экономических трудностей Японии на протяжении ее 20-летних мытарств была дефляция, иными словами, противоположность инфляции, тенденция цен и прочих обозначаемых в денежном выражении величин с течением времени снижаться. Дефляция, как правило, подавляет экономическую активность, поскольку побуждает как компании, так и домохозяйства откладывать траты на потом. Но что еще важнее для рассматриваемого нами случая, так это что при прочих равных условиях дефляция повышает реальную стоимость государственного долга. Подобно Японии, большинство стран еврозоны и так уже отягощены высоким государственным долгом. Если они вступят в период дефляции, отношение долгов к доходам возрастет, тем самым угрожая вызвать крупный финансовый кризис.

Под конец 2014 г. в периферийных странах, где наихудшая ситуация с долгами, дефляция уже вступила в свои права. В конце 2014 г. падение цен отмечалось в Греции, Испании и Португалии. И это именно то, чего и следовало ожидать. В конце концов, в соответствии с ортодоксальной финансовой политикой, за которую так ратовала Германия, когда отсутствуют условия для обесценивания валютного курса, именно дефляция (то бишь внутренняя девальвация) как раз и позволяет периферийным странам восстанавливать конкурентоспособность.

Но на исходе 2014 г. уже вся еврозона погрузилась в пучину дефляции. Не будем принимать в расчет периферийные страны, где дефляция вовсе не стала нежданной напастью, а скорее, являла собой часть запланированной стратегии действий, но ведь даже Германия и та оказалась в опасной близости к дефляции. Уровень инфляции составлял каких-то 0,1 %. Хуже того, все указывало на то, что дефляция продержится на протяжении большей части, если не всего 2015 г. Возвращаясь к сравнению положения еврозоны в целом, начиная с 2008 г., с положением Японии после 1991 г., мы увидим, и рис. 4.5 подтвердит это, что на этапе, соответствующем нынешнему этапу еврозоны, в Японии рост цен все еще продолжался. И правда, уровень инфляции составлял 1,8 %. А неотступная устойчивая дефляция началась лишь через восемь лет после 1991 г. Так что снова повторю, по размаху отрицательных факторов еврозона далеко опережает то, что выпало на долю Японии в ее трудные времена.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить»

Представляем Вашему вниманию похожие книги на «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.