Роджер Бутл - Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

Здесь есть возможность читать онлайн «Роджер Бутл - Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: КоЛибри, Азбука-Аттикус, Жанр: Публицистика, Политика, economics, economics, economics, psy_social, foreign_edu, foreign_publicism, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить

- Автор:

- Издательство:КоЛибри, Азбука-Аттикус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-389-10569-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Эта книга предлагает читателям сбалансированный и изложенный доступным языком обзор итогов развития Евросоюза и разъясняет, какие проблемы стоят перед ЕС на сегодняшний день. Она адресована всем тем людям в Европе, кто, желая составить собственное мнение о ЕС, ищет информацию, но часто обнаруживает лишь откровенную бредятину активистов противоборствующих станов евроскептиков и еврофилов, а также бесконечные подборки невразумительных статистических данных и уйму малопонятного еврожаргона».

Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

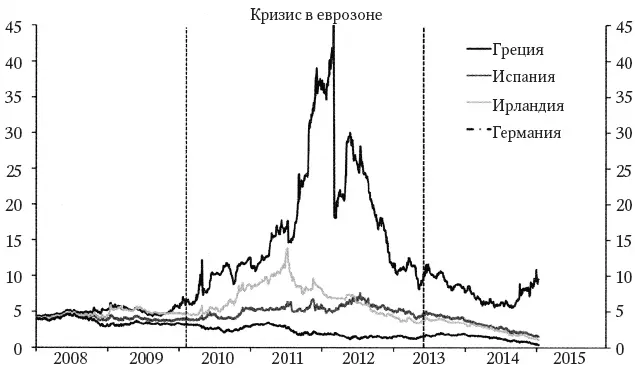

Имелась только небольшая загвоздка: как явствует из графика на рис. 4.2, рынки облигаций пребывали в состоянии такой же безмятежности и в 2012 г., как раз накануне тех дней, когда разразился экзистенциальный кризис. Дело в том, что финансовые рынки при всей своей изумительной способности оценивать масштаб и значимость событий или обстоятельств, более или менее конкретных и относящихся непосредственно к текущему моменту, никуда не годятся, когда дело касается событий и обстоятельств, сопряженных с неопределенностью и, возможно, ожидаемых в отдаленной перспективе.

Рис. 4.2. Сравнение доходности облигаций периферийных стран и Германии (облигации сроком на 10 лет, доходность в %), 2008–2015 гг. Источник: Bloomberg

Типичная для финансовых рынков реакция на сугубую неопределенность – заведомо убедить себя в каком-либо оптимистическом предположении и, уповая на него, сбросить со счетов саму проблему. Так, в соперничестве за внимание рынка между туманными и, по всей вероятности, отдаленными перспективами развала евро и данными по занятости в несельскохозяйственном секторе США, выходящими в 1:30 пополудни, последние играючи одержат верх.

В конце 2014 г. рынки вполне могли с изрядным оптимизмом взирать на ситуацию, но состояние экономики было плачевным – и в руководящих кругах еврозоны постепенно начали прозревать, насколько же серьезно положение.

Экономическая катастрофа

Острые проблемы еврозоны впервые со всей ясностью дали о себе знать во время финансового кризиса 2008 г. Тот кризис породил феномен, ныне называемый Великой рецессией, что выразилось в падении объемов производства практически в каждой из стран развитого мира. Тем не менее на исходе 2014 г. в некоторых регионах развитого мира экономика начала восстанавливаться, и довольно неплохо – но только не в еврозоне.

Масштабы экономического бедствия в еврозоне станут ясны и понятны, если сопоставить динамику выпуска продукции за период с начала 2008 г. по конец 2014 г., т. е. с охватом всего кризисного периода, рецессии и последующего восстановления. Итак, с начала 2008 г. и по третий квартал 2014 г. американская экономика выросла на 8,4 %, в то время как аналогичные показатели по Великобритании, Канаде и всему миру в целом составили 3,4, 11,2 и 17,3 % соответственно. По контрасту с этими показателями экономика еврозоны сократилась на 2,2 %. В рамках этой общей картины Германия умудрилась добиться 3 %-ного роста, а Франция – тоже роста, но вдвое меньшего. Соответствующие цифры по Испании, Португалии, Италии и Греции составили минус 6,4; 7,3; 9,5 и 26 %. Катастрофический обвал греческого ВВП по масштабам более или менее сопоставим с тем, что постиг США и Германию в 1930-х гг.

Кстати говоря, довольно любопытны показатели по остальным странам континентальной Европы, не входящим в состав ЕС. За тот же период экономики Норвегии и Швейцарии выросли на 6 и 8 % соответственно. Но если проводить сравнение, действительно изобличающее весь масштаб европейского кризиса, то следует взять за пример Китай. За указанный период всего-то в 6 лет китайская экономика прибавила 70 %. Иными словами, прирост китайского ВВП по грубым прикидкам сравнялся по уровню с ВВП Германии плюс Италии. Да-да, я не ошибся: за 6 лет китайская экономика увеличилась на Германию и Италию вместе взятые.

Вы бы, полагаю, охотно утешились той отрадной мыслью, что своими успехами Китай обязан прежде всего своей исключительности. Отчасти так оно и есть. Сопоставление с другими странами дает не такой ошеломляющий результат, хотя все равно производит изрядное впечатление. За означенный период ВВП Индии возрос на 32 %, а аналогичные показатели по Гонконгу, Корее, Малайзии, Сингапуру и Тайваню составили 20; 22; 36; 29 и 20 % соответственно. Возможно, в Датском королевстве и впрямь что-то неладно, а может быть, и нет, зато определенно просматривается что-то катастрофически неладное в вероятном едином европейском государстве.

Неладное выражается в том, что по-прежнему сохраняют силу тенденции в сторону снижения эффективности экономики, проанализированные в главе 3, и они накладываются на анализируемые в данной главе вопиющие проблемы евро, но только с новыми поворотами, лишь усугубляющими остроту самих проблем. Сначала поговорим о Германии и Франции, затем – о трудностях периферийных экономик, о том, как улучшить состояние международной торговли еврозоны, и об опасностях дефляции. Возможные направления ответной политики мы обсудим в главе 5.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить»

Представляем Вашему вниманию похожие книги на «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Траблы с Европой. Почему Евросоюз не работает, как его реформировать и чем его заменить» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.