Уильям Энгдаль - Невидимая рука… банков

Здесь есть возможность читать онлайн «Уильям Энгдаль - Невидимая рука… банков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Селадо Медиа, Жанр: Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Невидимая рука… банков

- Автор:

- Издательство:Литагент Селадо Медиа

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-906695-21-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Невидимая рука… банков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Невидимая рука… банков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Если вы контролируете нефть, вы управляете целыми странами; если вы контролируете продовольствие, вы управляете людьми. Если вы контролируете деньги, вы управляете всем миром», – Генри Киссинджер, последователь Британской школы геополитики сэра Хэлфорда Маккиндера и член Бильдербергского клуба.

Невидимая рука… банков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Невидимая рука… банков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

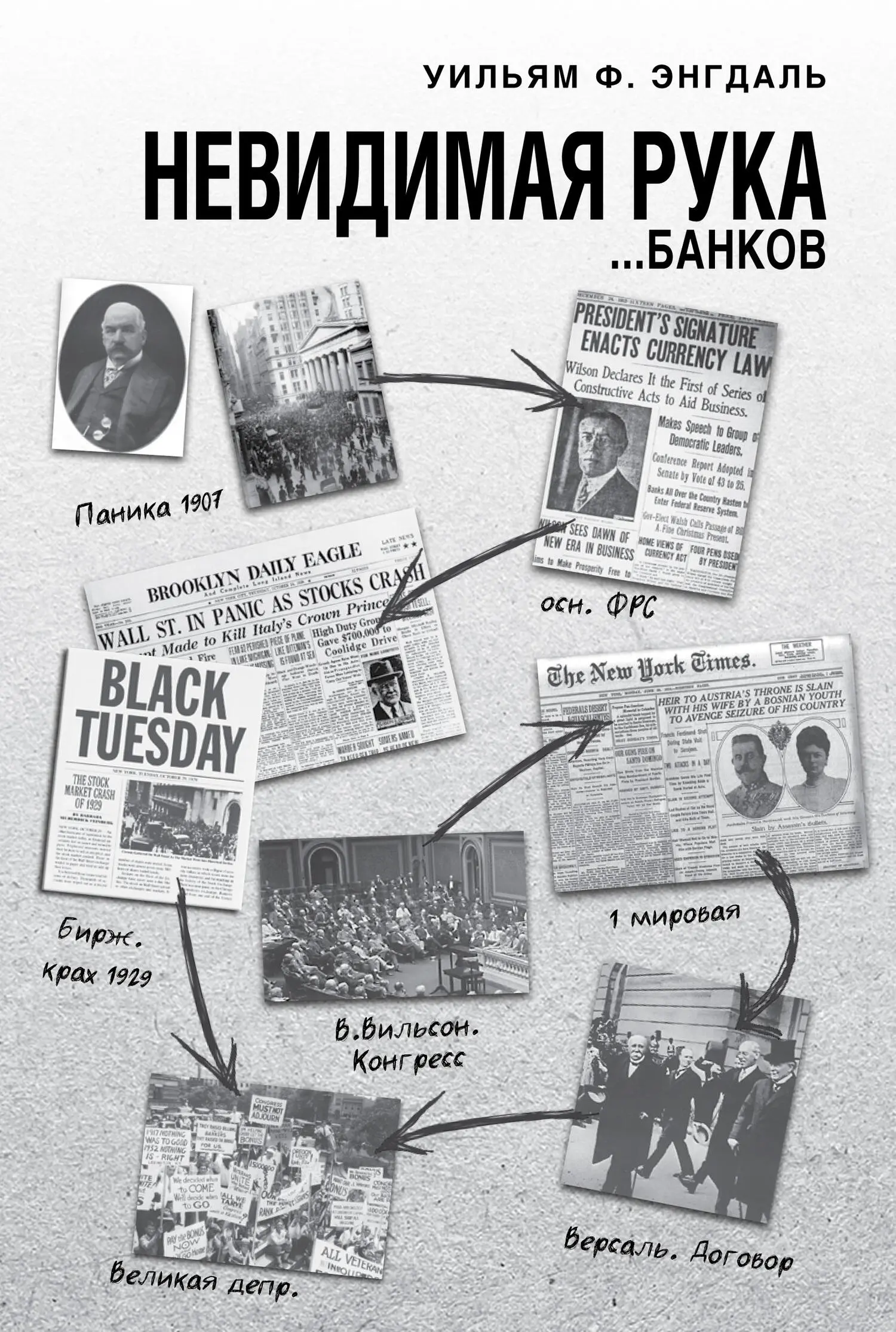

В 1999 и 2000 годах Саммерс, который сменил своего бывшего босса Роберта Рубина на посту министра финансов президента Клинтона, и Тим Гайтнер как его заместитель подготовили и протолкнули через Конгресс два роковых законопроекта, которые развязали спекулятивную лихорадку финансовых титанов с Уолл-Стрит. Это были отмена Закона Гласса – Стигала от 1933 года и Закон о модернизации товарных фьючерсов 2000 года, что позволило абсолютно без надзора правительственных регуляторов торговать финансовыми производными, такими как кредитные дефолтные свопы, в частном порядке, или, как это обозначали, на внебиржевом рынке ценных бумаг.

Гайтнер перешел в Белый дом, оставив свой пост президента могущественного Федерального резервного банка Нью-Йорка, пребывая на котором он, в компании с Бернанке и министром финансов Генри Полсоном, сыграл решающую роль в чрезвычайном спасении «AIG» и банкротстве «Lehman Brothers». Гайтнер был человеком Уолл-Стрит с головы до ног.

Как в общих чертах обрисовано в этой книге, причины американской финансовой катастрофы, которая началась летом 2007 года, имели много очень глубоко встроенных компонентов. Непосредственный толчок был дан смертельной комбинацией дерегулированных финансовых структур, сговором основных агентств кредитных рейтингов по поводу использования некорректных моделей риска и слабого надзора над банками, кредитовавшими ипотеку.

Присматривали за этой политикой последовательно четыре американских президента: Рональд Рейган, Джордж Буш старший, Билл Клинтон и Джордж Буш младший.

Все они намеренно позволяли разгул спекулятивного разрушения американской экономики, поощряя отмену финансового регулирования. Результатом стало резкое перераспределение благосостояния и власти в США, усугубленное выборочным снижением налогов для самых богатых и ростом налогов (и прямых, и косвенных) для безнадежно погрязшего в долгах американского потребителя, что фактически только глубже топило американское население.

Инвестиционные банки Уолл-Стрит, такие как Morgan Stanley, Goldman Saches, Merrill Lynch и «Lehman Brothers», вводили секьюритизацию, процесс, поддерживаемый той, кто должна была его ограничивать, – Федеральной резервной системой. Этот процесс привел к созданию новых инструментов для мошенничества и обмана – ценных бумаг, обеспеченных активами. Банки выдавали «кредиты лжеца» и другие легкие кредиты своим клиентам, часто вводя их в заблуждение относительно окончательного риска. Банки вели себя, словно были убеждены, что существует новая система, которая больше не считает исключительно важным консервативный контроль за рисками.

В офисе Merrill Lynch, конец 90-х

После Азиатского кризиса 1997–1998 годов (который и тайно, и открыто разжигался теми же самыми банками Уолл-Стрит, чтобы привлечь азиатские капиталы в Соединенные Штаты), поток денег из Азии и, прежде всего, из Китая в американские полугосударственные гиганты недвижимости «Fannie Mae» и «Freddie Mac», придал секьюритизации реактивное ускорение. Секьюритизация обычной и даже высокорискованной американской ипотеки в новые ценные бумаги или обеспеченные недвижимостью ценные бумаги, которым тогда главные рейтинговые агентства обманчиво присваивали рейтинги высшего качества AAA, настолько соблазнила инвесторов из Европы и Азии, что они ринулись в новые американские ценные бумаги без какой-либо перепроверки реальности этого кредитного рейтинга.

Структура секьюритизации была создана и разработана, чтобы сделать только то, что она и сделала, с азиатской ликвидностью или без нее. Она разрабатывалась, чтобы мошеннически обогатить те финансовые учреждения, которые стояли в основе американского колосса: Уолл-Стрит и ее ближайших союзников.

Начиная с первого «спасения» финансовых рынков еще Аланом Гринспеном в октябре 1987 года основные участники рынка были уверены, что, какой бы кризис ни разразился в результате их рискованного кредитования или финансовых деловых отношений, власти в тот же день придут им на помощь. Эта идея нашла свое выражение в доктрине «Слишком большой, чтобы упасть».

Слишком большой, чтобы спасти?

Маленькая горстка очень крупных банков стала настолько огромной, что их считали «слишком большими, чтобы упасть», благодаря, главным образом, преднамеренной правительственной политике финансового дерегулирования, особенно благодаря отмене в 1999 году Закона Гласса – Стигала, спроектированной Саммерсом и Гайтнером при Клинтоне. Этот закон 1933 года, как писалось выше, ограничивал слияния среди инвестиционных фирм Уолл-Стрит (коммерческих банков, например «CitiBank» или «Bank of America») и страховых компаний. Действительно, к декабрю 2008 года, несмотря на свои потери к тому моменту в финансовом кризисе, активы четырех крупнейших американских банков превысили ВВП большинства стран в мире. Они стали столь крупными и столь могущественными, что целые правительства уступали их требованиям, склоняясь перед высшей силой Уолл-Стрит.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Невидимая рука… банков»

Представляем Вашему вниманию похожие книги на «Невидимая рука… банков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Невидимая рука… банков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.