Лейла Мохнаткина - Государственный и муниципальный долг

Здесь есть возможность читать онлайн «Лейла Мохнаткина - Государственный и муниципальный долг» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Оренбург, Год выпуска: 2013, Жанр: Детская образовательная литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государственный и муниципальный долг

- Автор:

- Жанр:

- Год:2013

- Город:Оренбург

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государственный и муниципальный долг: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государственный и муниципальный долг»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Государственный и муниципальный долг — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государственный и муниципальный долг», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Размер внутреннего государственного долга оказался несовместимым с емкостью отечественного финансового рынка. Избыточное увеличение объема государственных заимствований на рынке ГКО вызвало к концу 1995 года рост доходности размещаемых обязательств; в течение нескольких лет она превышала темп инфляции. Такая ситуация сложилась впервые в конце 1995 года. Соотношение быстро росло вплоть до июня 1996-го года, а затем сменилось стабилизацией, продолжавшейся весь 1997 год. Чрезмерный разрыв между доходностью ГКО и темпами инфляции, сохранявшийся в течение двух лет, вызвал неконтролируемый рост доходности ГКО в июне-августе 1998-го года, а затем и обвал рынка ГКО.

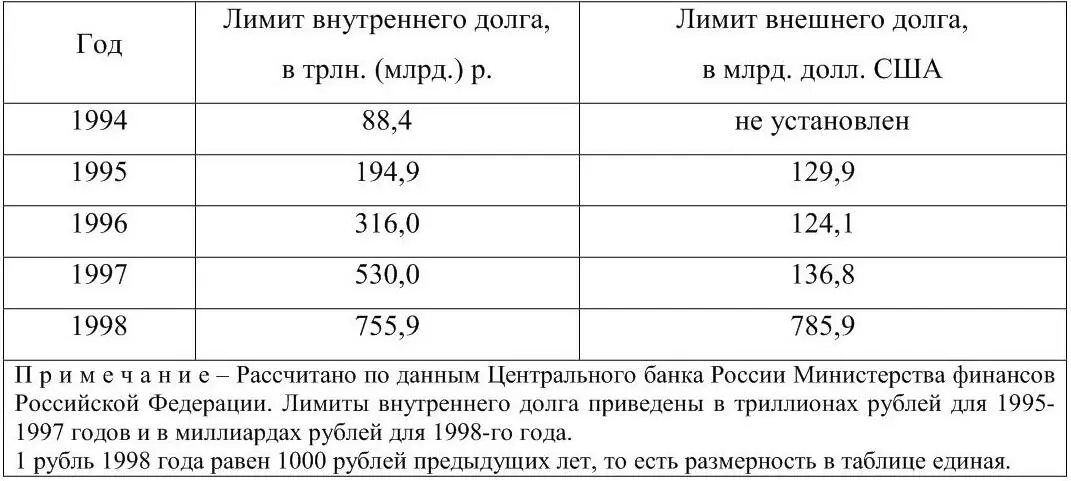

Недостаток внимания к динамике внутреннего долга стал одной из причин кризиса 1998-го года. Мировой опыт государственного управления свидетельствует о том, что в долгосрочном интервале темпы прироста государственного долга должны быть соотнесены с темпами экономического роста. Чем выше последние и ниже реальные процентные ставки, тем меньше проблем возникает у государства, прибегающего к займам для финансирования своих расходов. В случае стагнации государство испытывает большие трудности при управлении государственным долгом и обслуживании его. Чрезмерному росту внутреннего рынка государственного долга немало способствовали законодатели, год за годом одобрявшие увеличение его лимитов (таблица 2).

Долговая политика России отличалась от политики большинства других стран и еще в одном отношении. Пирамида ГКО крайне отрицательно сказалась на положении производственных предприятий, которые, во-первых, не могли конкурировать с государством, устанавливавшим на рынке заимствований высочайшие процентные ставки по своим займам, а, во-вторых, даже собственные финансовые ресурсы предприятия направляли не на развитие своей деятельности, а на рынок ГКО.

Таблица 2 – Лимиты государственного долга, установленные в 1994-1998 годах

Поддержка рынка ГКО-ОФЗ сопровождалась защитой рубля. В 1997 и 1998 годах важно было поддерживать рынок государственных ценных бумаг, так как значительную часть инвестиций в ГКО-ОФЗ сделали (официально или неофициально) иностранные инвесторы. Отказ от поддержки рынка ГКО-ОФЗ кардинально ухудшал соотношение спроса и предложения на валютном рынке, так как резко увеличившийся приток на него рублей, вырученных от продажи ГКО, делал защиту рубля бессмысленной.

Неумение российского руководства справиться с долговыми проблемами привело к тому, что часть из них решил кризис: держатели ГКО-ОФЗ потеряли подавляющую часть своих инвестиций, но объем внутреннего государственного долга снизился. Однако вместе с тем в результате девальвации рубля внешний государственный долг, прежде не особенно обременительный, стал крайне тяжелым. Отказ от наращивания внешнего долга обернулся его увеличением – во всяком случае, в рублевом выражении. Именно после кризиса 1998 года соотношение размеров внешнего долга и потенциальных источников его погашения стало угрожающим.

Начало пятого этапа (1999-2006 годы) ознаменовалось экономическим ростом в 1999-2001 годах и постепенным сокращением внешнего долга.

Управление внешним государственным долгом после кризиса можно считать почти оптимальным. Однако за эти годы сменились два в известной мере противоположных политических курса. Примерно до февраля 2001-го года правительство довольно успешно проводило политику эффективной (с российской точки зрения) реструктуризации внешнего долга. На переговорах с Лондонским клубом кредиторов Михаил Касьянов добился почти идеальных условий реструктуризации этой части внешнего государственного долга. Позднее целью стало максимальное сокращение внешнего долга за счет выплат, как по оригинальному графику, так и с его опережением.

Самым существенным достижением стало установление весьма выгодных для России параметров переоформленного долга Лондонскому клубу кредиторов, прежде всего размеров долга и сроков его погашения. Однако этот выигрыш был получен за счет изменения статуса долгов и ужесточения условий займа. Взамен прежних долговых обязательств были выпущены еврооблигации. По представлениям, господствовавшим на мировом финансовом рынке последние 30 лет, еврооблигации не подлежали реструктуризации. Поэтому долг, возникший вследствие выпуска еврооблигаций, приобрел ту же жесткость, что и задолженность перед Международным валютным фондом и Всемирным банком.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государственный и муниципальный долг»

Представляем Вашему вниманию похожие книги на «Государственный и муниципальный долг» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государственный и муниципальный долг» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.