Лейла Мохнаткина - Государственный и муниципальный долг

Здесь есть возможность читать онлайн «Лейла Мохнаткина - Государственный и муниципальный долг» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Оренбург, Год выпуска: 2013, Жанр: Детская образовательная литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государственный и муниципальный долг

- Автор:

- Жанр:

- Год:2013

- Город:Оренбург

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государственный и муниципальный долг: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государственный и муниципальный долг»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Государственный и муниципальный долг — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государственный и муниципальный долг», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На втором этапе (1985-1991 годы) идеология управления государственным долгом сводилась к привлечению внешних кредитов и займов и их использованию на цели оживления экономики страны. Официальные данные о точном объеме государственных заимствований этих лет отсутствовали. При выверке сумм внешней государственной задолженности обнаруживались значительные расхождения между оценками российской стороны и ее кредиторов. Не подвергается сомнению только то, что значительная часть современного государственного долга России образовалась именно в этот период и главным образом – за счет внешних заимствований.

За 1985-1990 годы СССР привлек внешних займов на сумму 63 млрд. долларов, обязательства по которым перешли к России. Этот прирост государственного долга не соотносился с прогнозными темпами экономического роста. Более того, отсутствовало четкое определение целей заимствований и направлений эффективного использования привлеченных средств. Не существовало эффективной технологии учета и контроля заимствований. В этой связи представляется невозможным анализ механизма управления государственным долгом и оценка принятия решений в этой области также, как и других составных частей механизма управления народным хозяйством в конце 80-х годов.

Следует обратить внимание и еще на одну особенность долгов, возникших в период развала советской экономики. Часть из них и по сию пору не учитывается в составе государственного долга. Имеются в виду потери вкладчиков Сберегательного банка РФ, возникшие из-за обесценения рубля. Российское правительство не может позволить себе игнорировать эту проблему, но эффективных вариантов ее решения оно до сих пор не предложило.

Третий этап долговой политики (1991-1995 годы) отмечен значительным объемом внешнего долга, в связи с чем надежность России как заемщика резко снизилась. Одновременно интенсивно росли бюджетные расходы, что в свою очередь стимулировало увеличение внутреннего долга в основном в скрытых формах (задолженность по зарплате, бюджетному финансированию предприятий и т.п.). В этих условиях необходимо было создавать условия для развития цивилизованных основ внутреннего рынка государственных ценных бумаг.

Начиная с 1993-го года стали пользоваться первыми рыночными инструментами внутренних заимствований – бескупонными государственными краткосрочными облигациями (ГКО). По итогам этого года совокупная задолженность государства по ГКО составляла 185 млрд. неденомированных рублей (0,5 % внутреннего государственного долга и 0,1 % ВВП). Министерство финансов РФ рассчитывало, что к концу 1994-го года в обращении будет находиться ГКО примерно на 5 трлн. неденоминированных рублей.

В это время был создан удачный механизм заимствований с помощью выпуска ГКО и их вторичного обращения. Сейчас этот механизм уже устарел, но в 1993-1994 годах технология внутреннего рынка государственного долга была самой передовой. Она позволила государству максимально эффективно привлекать ресурсы на финансовом рынке.

Однако период осторожного обращения с инструментами внутренних государственных заимствований закончился довольно быстро. На четвертом этапе (1995-1998 годы) прекратился экономический анализ при управлении рынком ГКО. Последние месяцы, предшествовавшие августовскому дефолту 1998-го года, российские финансовые власти действовали неудачно, что усугубило ситуацию, однако глубинные причины финансового краха были во многом заложены именно в 1995 году.

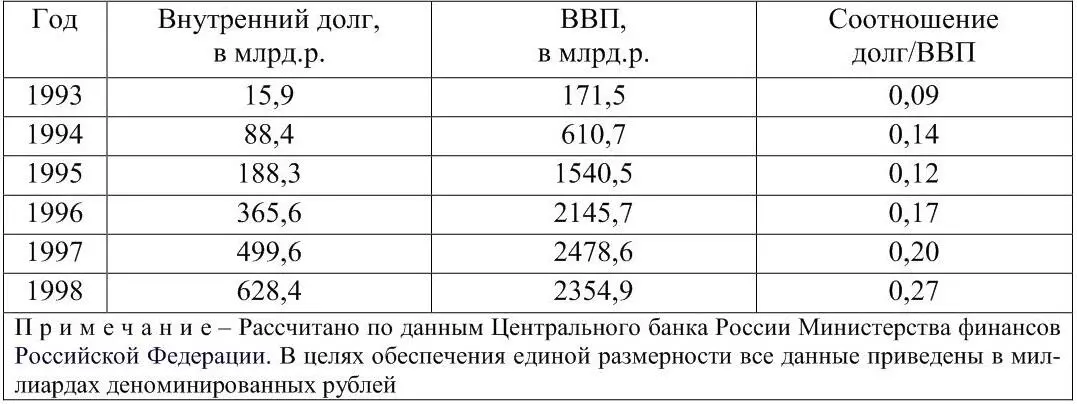

С 1996-го началось кардинальное ускорение темпов роста внутреннего государственного долга, в значительной мере обусловленное необходимостью погашать ранее выпущенные обязательства (таблица 1). Ситуация была опасна тем, что соотношение объема долга и ВВП не вызывало тревоги, а показатели динамики долга и ВВП не сопоставляли.

Таблица 1 – Динамика внутреннего государственного долга и ВВП в период 19931998 годы

В то же время возможности зарубежных заимствований были жестко ограничены законодательно установленными лимитами внешнего долга, увеличившимися за 1995-1998 годы всего на 8 процентов. Никакого экономического обоснования, почему в условиях небольшого внешнего долга и чрезвычайно благоприятной конъюнктуры мирового финансового рынка следует сдерживать внешние заимствования, не существовало. Это можно объяснить только идеологическими соображениями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государственный и муниципальный долг»

Представляем Вашему вниманию похожие книги на «Государственный и муниципальный долг» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государственный и муниципальный долг» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.