Татьяна Живаева - Контроллинг

Здесь есть возможность читать онлайн «Татьяна Живаева - Контроллинг» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроллинг

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-3512-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроллинг: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроллинг»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Контроллинг — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроллинг», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Цель американской модели контроллинга – ориентация на внешних пользователей (органы надзора, инвесторов и т. д.), поэтому она базируется на подходах аудита и ревизии, используя прагматический подход (ориентация на практическую реализацию). В немецкой модели контроллинга на первое месте поставлен комплекс заданий по планированию показателей деятельности предприятия с использованием интегрированной системы планово-контрольных расчетов на базе информации управленческого учета. Данная модель склонна к академизации (стремление создать сначала целостную теоретическую основу, а уже затем приступать к решению конкретных задач) [35].

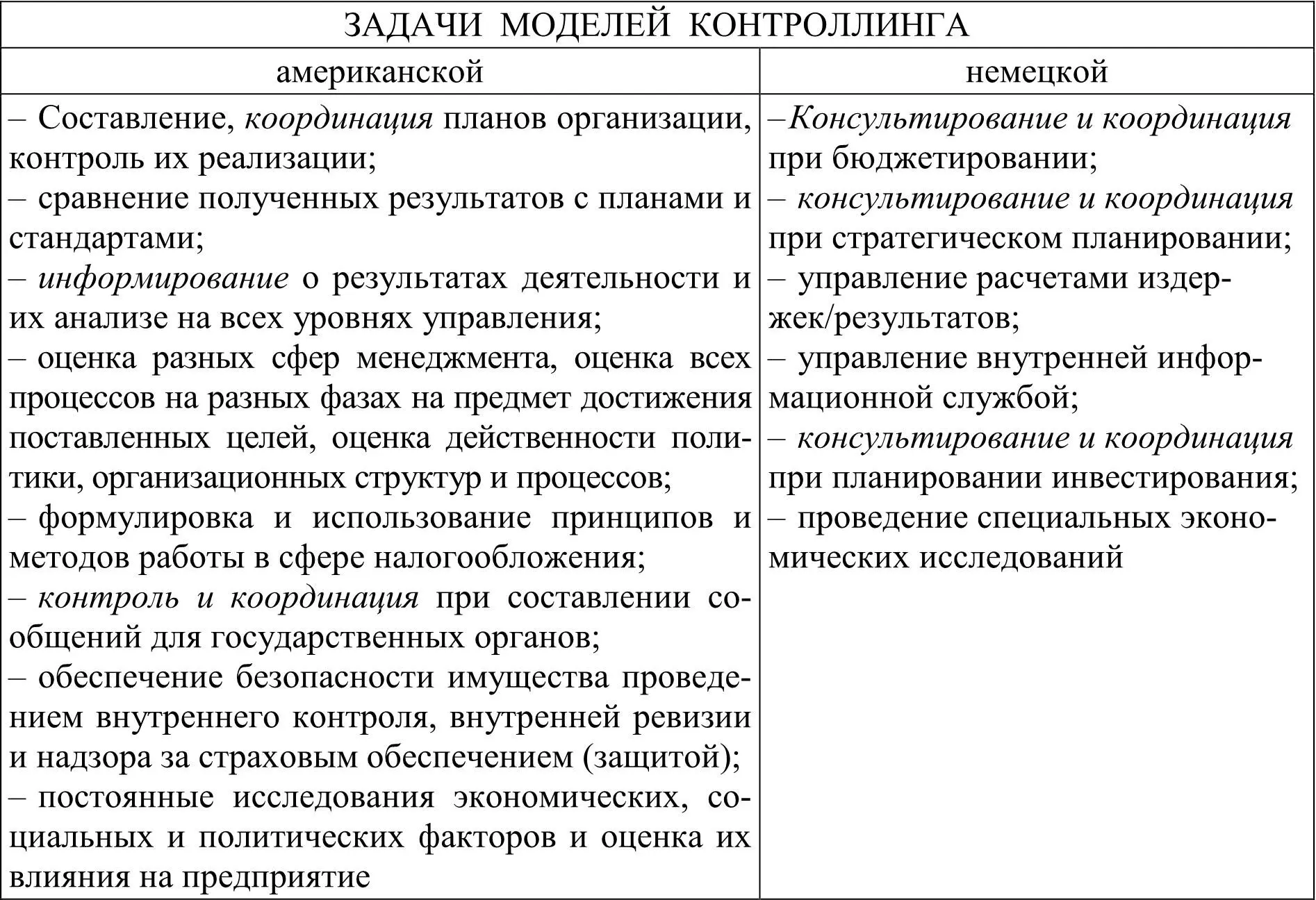

Рассматриваемый этап характеризовался конкретизацией задач контроллинга, с целью подробного изучения которых проведена систематизация, представленная в табл. 2.

Таблица 2

Задачи американской и немецкой моделей контроллинга1

1Составлено по [35].

Информация, отраженная в табл. 2, свидетельствует о том, что, несмотря на различия задач в рассматриваемых моделях контроллинга, можно выделить общие: координация, консультирование, информирование, контроль. Конкретизация указанных задач оказала значительное влияние на формирование и развитие контроллинга.

В настоящее время практически во всех зарубежных странах в управлении предприятиями в той или иной степени используется контроллинг. Существуют фирмы, которые занимаются его разработкой и внедрением на предприятиях (с учетом их особенностей). Востребованность контроллинга требует дальнейшего уточнения этого понятия, что вызвано изменением выполняемых функций в условиях нестабильности внешней и внутренней среды и инновационного развития торговых предприятий.

В России интерес к контроллингу начал проявляться в самом начале 1990-х гг., когда в экономике стали закрепляться как юридически, так и фактически рыночные принципы хозяйствования. Со временем все больший интерес стали проявлять организации, действующие в самых разных сферах: промышленные предприятия, предприятия сферы услуг, строительство, образовательные учреждения.

Анализ этапов развития контроллинга (табл. 3) показал, что понятие контроллера, как специалиста, реализующего на предприятии задачи и функции контроллинга, требования к его знаниям и способностям, круг его задач и обязанностей – это категории исторические. С развитием экономической теории и управленческой практики содержание понятия «контроллинг» все более расширялось. Так, если в период зарождения контроллинг был направлен лишь на управление затратами и максимизацию прибыли, то при дальнейшем развитии к этой функции добавлялись информационное обеспечение планирования, контроля и регулирования, координация и поддержка процесса принятия решений.

Важным в становлении контроллинга в России стало создание Объединения контроллеров, в которое входят теоретики и практики, занимающиеся контроллингом. С 2001 г. указанной организацией издается журнал «Контроллинг», проводятся тематические конференции и симпозиумы, что способствует дальнейшему развитию рассматриваемого предмета исследования.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Контроллинг»

Представляем Вашему вниманию похожие книги на «Контроллинг» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроллинг» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.