Шамиль Шовхалов - Оценка бизнеса

Здесь есть возможность читать онлайн «Шамиль Шовхалов - Оценка бизнеса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Красноярск, Год выпуска: 2019, ISBN: 2019, Жанр: Детская образовательная литература, economics, economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка бизнеса

- Автор:

- Жанр:

- Год:2019

- Город:Красноярск

- ISBN:978-5-7638-4110-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка бизнеса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка бизнеса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для студентов магистратуры и бакалавриата, обучающихся по направлению подготовки «Экономика». Также может применяться в практической деятельности экономическими работниками коммерческих организаций.

В формате PDF A4 сохранен издательский макет.

Оценка бизнеса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка бизнеса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По сроку воздействия на результаты оценки факторы классифицируются на постоянные и переменные.

Постоянные факторы оказывают влияние на оценку стоимости бизнеса в любой период деятельности предприятия. Таким фактором может являться уровень инфляции. Воздействие же переменных факторов проявляется в определенные периоды; например: освоение новой техники или технологии производства, новых видов продукции; факторы макроэкономического характера, такие как экономический кризис, военное положение, экологическая ситуация в регионе.

Факторы могут также делиться на общие и специфические. К общим относятся факторы, присутствующие в любых отраслях экономики; специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и дать более точную оценку их деятельности.

В период кризиса многие экономические явления воздействуют иначе, чем в обычное время, поэтому важно разделить факторы, влияющие на оценку стоимости бизнеса на контролируемые и неконтролируемые.

Контролируемые факторы – это те, которые предполагают, что, несмотря на нестабильную ситуацию в стране, предприятие может противодействовать негативным явлениям. В свою очередь, неконтролируемые – это те факторы, которые, наоборот, предполагают, что хозяйствующий субъект не может изменить отрицательное влияние какого-либо воздействующего фактора. Например, падение курса рубля для предприятия, закупающего материалы за границей, будет контролируемым фактором, если существует альтернатива внутри страны.

В основе науки об оценочной деятельности лежат принципы, т. е. основополагающие правила, руководствуясь которыми профессиональный оценщик выполняет задание по оценке и составлению отчета. Принципы оценки бизнеса являются следствием комплексного анализа экономических законов, их проявлений, и в их построении учитываются основные факторы, влияющие на стоимость имущества. Корректное использование принципов оценки дает оценщику возможность сформировать достоверное заключение о стоимости бизнеса, представленного к оценке. При этом принципы оценки стоимости бизнеса отражают основные закономерности в поведении объектов в экономической сфере. В реальной жизни целый ряд факторов – как внутренних, так и внешних – может исказить их действие. Например, государственное регулирование иногда искажает правильную картину осуществления тех или иных принципов. Несовершенство рыночных отношений еще больше искажает действие принципов оценки. По этим все принципы оценочной деятельности лишь отражают тенденции поведения субъектов рынка, а не прогнозируют конкретные действия.

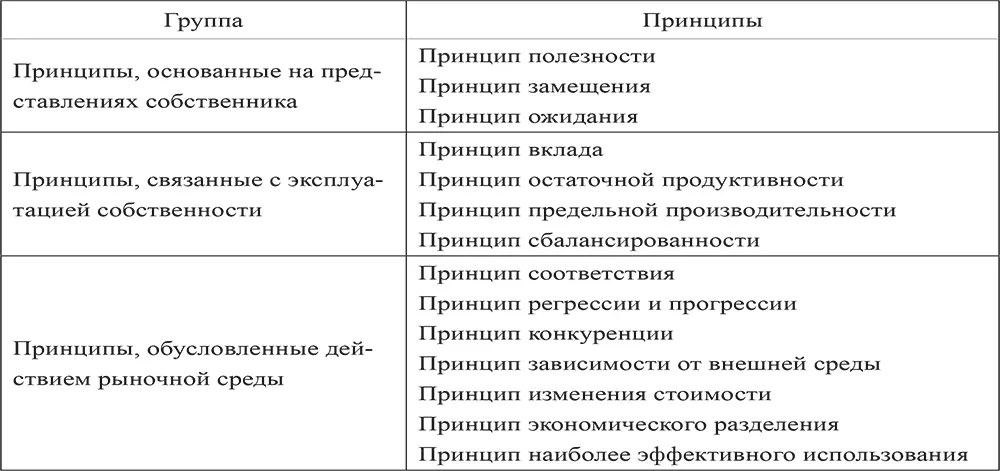

Принципы оценки стоимости бизнеса могут быть структурированы и объединены в три группы (табл. 3).

Таблица 3. Группировка принципов проведения оценки стоимости бизнеса

Рассмотрим каждую группу принципов более детально.

1. Принципы, основанные на представлениях собственника

Принцип полезности. Важнейший параметр стоимости любого предприятия – это его полезность. Бизнес будет обладать стоимостью, если будет полезен владельцу. Таким образом, величина стоимости организации напрямую зависит от ее полезности, и чем больше будет полезность, тем выше будет значение стоимости бизнеса. С точки зрения любого субъекта оценочная стоимость компании не должна быть выше минимальной цены на аналогичное предприятие с равной полезностью. Также не раз умно платить больше, чем строительство нового объекта с идентичной полезностью в приемлемые сроки.

Принцип замещения. Заключается в том, что максимальная стоимость организации определяется минимальной ценой, за которую возможно купить другой бизнес с равной полезностью. Рациональный покупатель не станет покупать определенный объект, если на рынке будет представлен аналогичный объект с меньшей стоимостью.

Принцип ожидания. И прошлое, и настоящее бизнеса одинаково важны, но его экономическую оценку определяет именно будущее. Прошлое и настоящее бизнеса – это основа к прогнозированию и планированию его будущего. Полезность каждой организации определяется тем, как оцениваются ее доходы, планируемые в будущем, на данный момент времени. Принцип ожидания заключается в определении сегодняшней цены прогнозируемых будущих доходов, при этом важна величина, качество и продолжительность ожидаемого будущего дохода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка бизнеса»

Представляем Вашему вниманию похожие книги на «Оценка бизнеса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]](/books/393412/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk-thumb.webp)

Обсуждение, отзывы о книге «Оценка бизнеса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.