Юрий Алексеев - Экономика предприятия

Здесь есть возможность читать онлайн «Юрий Алексеев - Экономика предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Детская образовательная литература, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика предприятия

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

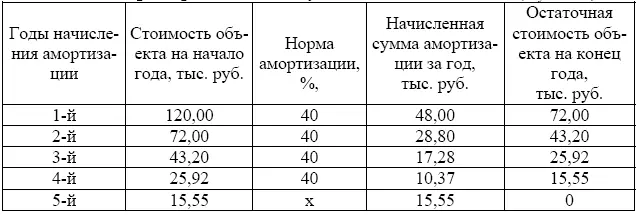

Таблица 2.1

Решение примера 1 способом уменьшаемого остатка (К уск. = 2)

Недостатком данного метода является неизбежная недоамортизация основных фондов за амортизируемый период (т. е. метод не гарантирует полного списания стоимости). Для того чтобы устранить этот недостаток, в последний год на амортизацию списывается оставшаяся стоимость объекта. В соответствии с законодательством РФ коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти [5].

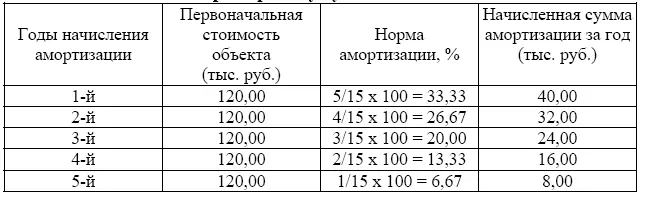

б) метод «суммы чисел» (кумулятивный метод), при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и нормы амортизации, рассчитываемой для каждого года как соотношение, где в числителе – число лет, остающихся до конца срока амортизации объекта, а в знаменателе – сумма чисел лет этого срока.

Решение примера 1 кумулятивным способом приведено в таблице 2.2. Сначала определяем сумму чисел лет периода амортизации: 1 + 2 + 3 + 4 + 5 = 15.

Таблица 2.2

Решение примера 1 кумулятивным способом

Ускоренная амортизация часто применяется в чрезвычайных обстоятельствах, например, во время войн, в периоды высокой инфляции или с целью стимулирования определенного производства. Она вводится для того, чтобы позволить предприятиям проводить свои инвестиции быстрее, чем при линейной амортизации. К преимуществам ускоренной амортизации для предприятия можно отнести:

• во-первых, уменьшение суммы налогов в этот период (чем выше амортизационные отчисления, тем меньше сумма налога на прибыль и налога на имущество);

• во-вторых, увеличение денежных сумм, которые можно использовать на обновление оборудования.

Однако, использование методов ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции.

В России механизм ускоренной амортизации прописан в Налоговом кодексе и в Положении по Бухучету. Перечень оборудования, допускающего ускоренную амортизацию, устанавливается органами исполнительной власти. Необходимость применения ускоренной амортизации согласуется с финансовыми органами субъектов РФ.

3. Метод списания стоимости пропорционально объему выпускаемой продукции (работ, услуг). Он используется в тех случаях, когда использование основных фондов связано с выпуском определенного объема продукции или оказания услуг.

Пример. Предприятием приобретен грузовой автомобиль стоимостью 1 200 000 руб. Срок полезного использования установлен исходя из предполагаемого пробега в 1 000 000 км. Амортизационные отчисления в этом случае составят:

1 200 000/ 1 000 000 = 1,2 руб. на км.

Если в течение года пробег составил 250 тыс. км., то амортизационные отчисления будут равны: 250 000 × 1,2 руб. = 300 000 руб. В другие периоды они могут быть больше или меньше этой суммы в зависимости от величины пробега

Таким образом, при любом способе начисления амортизации общая сумма амортизационных отчислений за весь срок полезного использования объекта равна первоначальной стоимости основных средств. Вместе с тем, годовая сумма амортизации существенно различается в зависимости от принятого способа ее начисления. В течение отчетного года амортизация по объектам основных средств начисляется ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Учитывая различия методов начисления амортизации, а также их экономические последствия для предприятия, весьма актуальным является выбор метода амортизации для целей учета и налогообложения. При выборе метода амортизации необходимо учитывать рентабельность производства, уровень затрат, размер прибыли, а также целый ряд других факторов.

2.5. Показатели использования основных фондов

Для характеристики эффективности использования основных фондов применяются различные показатели, которые условно можно разделить на две группы: обобщающие и частные показатели.

Обобщающие показатели применяются для характеристики использования всех групп основных фондов, как на уровне отдельных производственных подразделений предприятия, так и всего предприятия в целом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика предприятия»

Представляем Вашему вниманию похожие книги на «Экономика предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.