Юрий Алексеев - Экономика предприятия

Здесь есть возможность читать онлайн «Юрий Алексеев - Экономика предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Детская образовательная литература, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика предприятия

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Под модернизацией понимают улучшение качественных характеристик объектов основных средств (увеличение их мощности, срока службы и т. п.), т. е. расширенное воспроизводство. Модернизация основных фондов требуют тщательного технико-экономического обоснования. Затраты на модернизацию основных средств в себестоимость не включаются, а относятся на увеличение их первоначальной (восстановительной) стоимости.

Состояние основных фондов характеризуется следующими показателями:

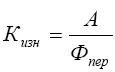

Коэффициент износа:  ,

,

где А – сумма начисленной амортизации за весь период эксплуатации,

Ф пер– первоначальная (восстановительная) стоимость основных фондов.

Коэффициент годности: К годн. = 1 – К изн.

Эти показатели отражают долю «изношенной» и долю «годной» к эксплуатации части основных фондов в их стоимости.

Обеспеченность предприятия основными фондами отражают показатели наличия и движения основных фондов. Наличие основных фондов может быть рассчитано как на определенную дату, так и за определенный период времени (средние показатели за период времени).

Стоимость основных фондов на конец периода (года) определяется так:

Фк.г. = Фн.г. + Фввод. – Фвыб.,

где Ф н. г., и Ф к. г. – стоимость основных фондов на начало и на конец года;

Ф ввод.– стоимость вновь поступивших в текущем году основных фондов;

Ф выб.– стоимость выбывающих в текущем году основных фондов.

Так как в течение года происходит движение основных фондов, то возникает необходимость расчета их средней величины.

Среднегодовая стоимость основных фондов может быть определена:

• как средняя арифметическая сложением стоимости основных фондов на начало и конец года и делением суммы пополам;

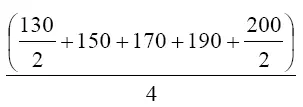

• по формуле средней хронологической, как частное от деления половины стоимости основных фондов на начало года, стоимостей основных фондов на начало каждого последующего квартала (К 2+ К 3+К 4) и половины ее величины на конец года на четыре (количество кварталов в году).

Пример. Рассчитать стоимость основных производственных фондов в среднем за год, если известно, что она составляла: на начало года – 130 млн. руб., на 1.04 – 150 млн. руб., на 1.07 – 170 млн. руб., на 1.10 – 190 млн. руб., на конец года – 200 млн. руб.

Решение:  = 168,75 млн. руб.

= 168,75 млн. руб.

• по методу определения средней стоимости вводимых и выбывающих основных фондов:

где nj – число полных месяцев использования вводимых основных фондов, остающихся до конца года;

n 2– число полных месяцев, оставшихся с момента выбытия основных фондов до конца года.

Если сроки ввода и выбытия неизвестны, то в формуле вместо дробей следует использовать коэффициент – 0,35.

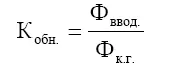

Движение основных фондов отражается следующими показателями:

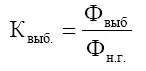

коэффициент обновления основных фондов

коэффициент выбытия основных фондов

2.4. Амортизация и методы ее начисления

Амортизация – процесс утраты и одновременно постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию. Этот процесс выражается в том, что начисляют определенную сумму (амортизационные отчисления) и включают ее в издержки предприятия. Иными словами, стоимость объектов основных фондов погашается посредством начисления амортизации.

Начисление амортизации является чисто бухгалтерской операцией. Суммы амортизационных отчислений фиксируются в бухгалтерских документах и влияют на размер налогообложения прибыли. Чем выше амортизационные отчисления, тем меньше сумма налога на прибыль.

Основная функция амортизации – это обеспечение воспроизводства основных фондов. На предприятии может создаваться особый денежный резерв (амортизационный фонд), который является источником финансирования инвестиций и, прежде всего, в основные фонды.

В бывшем СССР амортизационные фонды предприятий использовались строго по целевому назначению – на капитальные вложения и капитальный ремонт. Средства амортизационного фонда хранились на особом счете, и их целевое расходование строго контролировалось. В настоящее время средства амортизационного фонда непосредственно не связываются с восстановлением износа основных фондов. Он рассматривается как фонд возмещения инвестиций, а предприятиям предоставлено право самостоятельно решать вопрос об использовании средств амортизационного фонда. Чаще всего сумма амортизационных отчислений не откладывают на отдельный счет (и не занимаются тем самым пассивным накоплением), а вкладывают их в бизнес. Иными словами, накопленная на предприятии амортизационная сумма не просто лежит в ожидании, когда наступит время приобрести оборудование (или другие виды основных фондов) на замену, а участвует тем временем в финансировании эксплутационного цикла. В результате, деньги, полученные в качестве амортизационных отчислений, постоянно находятся в обороте. Поэтому в инвестиционном анализе суммируют амортизацию и чистую прибыль и рассматривают эту сумму в качестве потока доходов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика предприятия»

Представляем Вашему вниманию похожие книги на «Экономика предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.