Юрий Алексеев - Экономика предприятия

Здесь есть возможность читать онлайн «Юрий Алексеев - Экономика предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Детская образовательная литература, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика предприятия

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0252-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отвечает требованиям Федерального государственного образовательного стандарта, а также содержанию Примерной основной образовательной программы подготовки бакалавров по профилю «Экономика предприятий и организаций».

Для студентов бакалавриата, обучающихся по направлению 080100 «Экономика».

Экономика предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Амортизация регулируется законодательством в форме правил начисления и учета, как важный элемент налоговой политики государства. Порядок амортизации в России определяется ст.256–259 и 322–323 гл.25 НК РФ. Объектами для начисления амортизации являются основные фонды, находящиеся на балансе предприятия, независимо от характера их участия в производственном процессе.

Вместе с тем, по действующему в России законодательству на некоторые виды основных фондов амортизация не начисляется (например, на продуктивный скот, объектам жилищного фонда, многолетним насаждениям, не достигшим эксплуатационного возраста и др.). Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным и др.).

Начисление суммы амортизации производится исходя из следующих параметров.

Срок полезного использования (период амортизации) объекта основных средств, под которым понимается период, в течение которого должна быть полностью возмещена его стоимость. От срока полезного использования объекта следует отличать физический срок службы объекта, то есть ресурс времени его работы до полного физического износа. Поэтому, период амортизации не равен сроку физического износа, т. к. должен учитываться и моральный износ. Все амортизируемые основные средства в зависимости от срока полезного использования объединяются в 10 амортизационных групп (ст.258 НК РФ). А Постановление Правительства РФ от 01.01.02 г. «О классификации основных средств, включаемых в амортизационные группы» дает исчерпывающий перечень по группам.

Норма (ставка) амортизации – это сумма амортизации, выраженная в процентах к стоимости основных фондов, которая должна быть перенесена за год. Нормы амортизационных отчислений предусматриваются только на полное восстановление основных фондов (т. е. на реновацию). Все виды ремонта основных фондов производятся за счет средств, создаваемого на предприятиях ремонтного фонда.

Расчет амортизационных начислений на российских предприятиях для целей бухгалтерского учета может производиться одним из следующих методов.

1. Обычный (линейный, пропорциональный, равномерный, простой) метод, который характеризуется тем, что в течение всего срока функционирования основных фондов амортизационные отчисления рассчитываются по одной и той же норме амортизации от их первоначальной (восстановительной) стоимости, т. е амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования.

Данный метод наиболее распространен, его преимущества заключаются в том, что он прост, нагляден и в определенной степени учитывает процесс равномерного износа основных фондов за весь срок их службы. Недостатком линейного метода является сложность учета морального износа, что ведет к их «недоамортизации», т. е. к прямой потере стоимости.

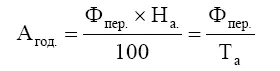

При линейном методе годовая сумма амортизационных отчислений определяется как произведение первоначальной стоимости основных фондов и нормы амортизации, которая рассчитывается по формуле:

Н а= 100 / Т а

где Т а– период полезного использования.

Пример. Предприятием приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Необходимо рассчитать годовую суму амортизационных отчислений.

Решение: Н а= 100/5 или 20 %.

А год. = 120 000 × 0,2 = 24 000 руб.

Налоговые органы фиксируют линейные нормы амортизационных отчислений для различных видов основных фондов.

2. Нелинейные методы амортизации, которые позволяют возместить большую часть стоимости основных фондов уже в первую половину срока их использования. Алгоритмы ускоренной амортизации могут быть произвольными (в мировой практике используются многочисленные методы ускоренной амортизации), но основными из них являются следующие.

а) метод уменьшаемого остатка. Сущность данного метода состоит в том, что годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных фондов на начало года и нормы линейной амортизации, которую корректируют на коэффициент ускорении, устанавливаемый в соответствии с НК РФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика предприятия»

Представляем Вашему вниманию похожие книги на «Экономика предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.