Наталья Попова - Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап

Здесь есть возможность читать онлайн «Наталья Попова - Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Детская образовательная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449033734

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

«Номиналды» және «нақты» деген терминдерсіз инфляция зардаптарын түсіну мүмкін емес.

Номинал – латыншадан «nome» – есім, не «nominalis» – атаулы – бұл нақты цифрлармен таңбаланған баға. Былайша айтқанда, купюр АТАУЛАРЫ. Мысалы, біз номиналы 100 теңге купюра туралы айтайық. Инфляция нәтижесінде купюра «жүз» цифрімен қалады, және де оның аты сақталады, бірақ онымен сатып алатын зат азаяды. «Тек аты болмаса…» – деп айтатындай.

Мысал.

Сен банкке 100 000 теңге салдың және де банк шарттары бойынша ол саған жылына 10 пайыз төлейді. Яғни сенің ақшаң саған жылына 10% табыс алып келеді, ал бұл толықтай он мың теңге! Жақсы пайыз, ештене айта алмайсың. Тіптім, барлық бизнес инструменттері және жеке бизнес жылына мұндай табыс алып келе алмайды. 10% жылына – бұл 10 000 теңге. Осы 10% және 10 000 сомма табыс номиналды деп аталады, былайша айтқанда тұрақты, алдын ала келісілген нақты цифрлар. Бірақ жыл бойы елде болған инфляцияға кішкене қарайық…

Ресми дереккөздерде жыл бойы болған инфляция 9% құрады. Қалай ойлайсың қорытындылай келгенде сен қанша ақща таптың?

Ең қарапайым есеп: номиналды табыс минус инфляция = нақты табыс. Сонымен, номиналды табыс 10% минус инфляция 9% = және күтпеген нәтиже, сенің табысың тек 1%, яғни 1 мың теңге. Осы мың теңге сенің нағыз нақтытабысың болып табылады.

Қалай бұлай болды? Міне, осылай.

Шыны керек, мұндай инфляцияда сен ақша таппақ түгіл шығынға ұшырадың. Себебі шотқа салынған 100 000 теңге мынадай инфляцияда өз құнын жоғалтты. 100 000 теңгенің шынай құны жылдың соңында 91 000 теңгеге тең болды. 100 000 теңге (номиналды құны) минус 9% инфляция = 91 000 теңге нақты ақшалай қаражат.

Сенің қолында цифрлық мағынада ақша көлемі сондай болып қалды, яғни қолыңда 100 000 теңге қалғаны түсінікті. Және де пайыз ретінде банк беретін 10 мың теңге, барлығы жүз он мың теңге. Бірақ бұл ақшаға сен жыл басында құны 92 000 теңгеге тең болған тауар мөлшерін ала аласың, сол себепті «нақты» деген сөз қолданылады. Ұғып алдың ба?

Өзінің жеке бизнесін жүргізгісі келетін адамға нақты және номиналды табыстың айырмашылығын түсіне білгенінің маңызы өте зор. Әлемдік стандарт бойынша салық және де қалған шығындардан кейін бизнестің жылдық табысы 10% болған жақсы көрсеткіш болып табылады. Егер де мемлекетте әрдайым инфляция болса, табысты есептегенде оны есепке алып отыру керек. Үлкен инфляция кезінде, мысалы, 20%, номиналды табыс 10% болса да, сенің нақты табысың 10% минусқа кетеді. Яғни бизнес тек тегін ғана жұмыс жасамай, оған қоса шығынға кетеді. Бұл жағдай бизнеске әсер етеді ма? Әлбетте. Егер де инфляциямен сай табыс өсімін қадағаламаса, шығын көбейеді, онда сен банкротқа ұшырайсың, қарызға батасың, және де тағы басқа көптеген зардаптар шегесің.

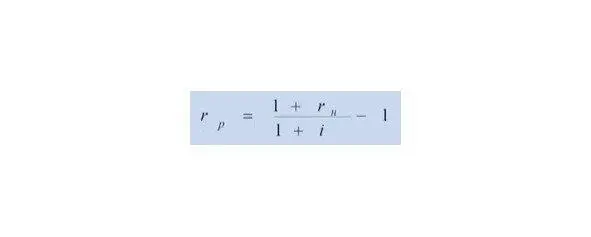

Нақты дәл табысты есептеу үшін Фишердің формуласы бар, ол былай:

мұнда rp = нақты табыс

rn = номиналды табыс.

i – инфляция.

Қорытынды:

Номиналды табыс пен нақты табысты айыра отырып сен табысыңды алдын ала есептеп отыра аласың. Сенің табысың инфляциядан асқанда ғана, оны өсіп жатыр деуге болады. Егер де сенің табысың инфляцияға тең болса, табыс нольдік белгіде болып есептеледі. Егер де табыс өсімі инфляциядан төмен болса, сенің бизнесің ақталып жатқан жоқ, ол тек шығын әкеліп жатыр деген сөз.

Сұрақтар

1. Нақты табыс дегеніміз не?

2. Айлалы сұрақ. Қалай ойлайсың номиналды және нақты құнның саған тиімді айырмашылығы болу мүмкін бе? Бұл сұраққа келесі есепті шығара отырып жауап бер.

Сен банктен жылына 7% 200 000 теңге, мықты компьютер алып жұмыс істеу үшін, 3 жылға кредит алдың.

Инфляция бірінші жылы 3%, екінші жылы 7%, үшінші жылы 10% құрады.

Сатып алынған тауар тиімді болды ма? Неге?

Есеп:

Сен депозитке жылына 12%-бен 10 000 теңге салдың. Жылына инфляция 7% құрады. Сенің жылдың соңында салынған депозиттен нақты көретін табысың қанша?

Тарау 7. Бюджет. Ол не және не үшін керек?

Көп ақша табу – ерлік, оларды сақтап қалу – даналық, ал дұрыс жұмсау – шеберлік.

Бертольд Авербах

Бюджет – шектеулі қаражат көлемін есепке ала тұрып белгілі бір уақытқа бөлу. Мысалы, анаң саған бір айға 1000 теңге берді. Бұл сенің бір айлық бюджетің. Оны сауатты түрде жарату үшін саған бір айлық бюджетіңді бөліп, оны қадағалу керек.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап»

Представляем Вашему вниманию похожие книги на «Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Тинейджерлерге арналған қаржы. Балалар мен ата-аналарға арналған кітап» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.