Александр Воронин - Управление операционной логистической деятельностью

Здесь есть возможность читать онлайн «Александр Воронин - Управление операционной логистической деятельностью» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Вышэйшая школа, Жанр: Детская образовательная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление операционной логистической деятельностью

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:2014

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление операционной логистической деятельностью: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление операционной логистической деятельностью»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление операционной логистической деятельностью», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

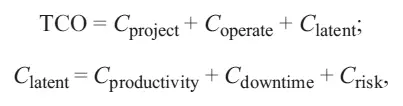

где C project– капитальные затраты на внедрение системы ( CapEx – бюджет проекта внедрения); C operate– операционные затраты на обслуживание системы в процессе ее эксплуатации ( OpEx ); C productivity– потери производительности конечных пользователей от использования системы; C downtime– потери от простоев; C risk– риски, связанные с использованием системы.

Выгоды, противопоставляемые совокупным затратам, выделяют по следующим группам:

• материальные (в материальных потоках);

• финансовые (в экономии затрат, движении финансовых ресурсов);

• пассивные, получаемые без дополнительных усилий благодаря собственным характеристикам средств автоматизации (например, появление электронных таблиц, уменьшающее необходимость использования картотек из бумажных носителей);

• активные, связанные с дополнительными организационными и технологическими мероприятиями (для снижения складских запасов необходимо введение дополнительной мотивации и изменение методики планирования производства, а также работы с поставщиками).

Экономический результат рассчитывается как разница между выгодами и затратами. Экономический смысл подхода: общие затраты на объект IT включают прямые затраты на его разработку, приобретение и установку, расходы по его обслуживанию, а также скрытые затраты, выражающиеся в простоях конечных пользователей и рисках, связанных с его эксплуатацией в течение его жизненного цикла (с момента разработки до момента закрытия). Эти затраты противопоставляются выгодам, расчет которых ведется по различным группам деятельности. Схематично это отражено в табл. 14.3.

Таблица 14.3

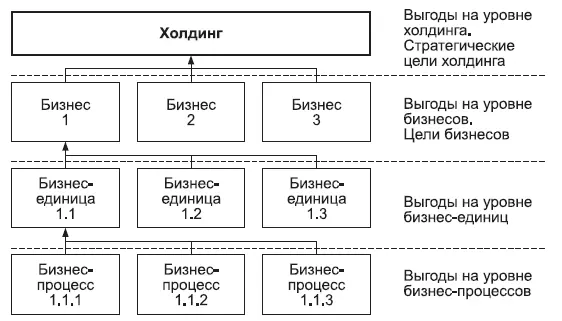

Для структурирования выгод часто используется иерархия, приведенная на рис. 14.3.

Рис. 14.3. Иерархия выгод

Как правило, перед внедрением АИС в фирме нет статистики экономической эффективности использования ни системы, ни ее компонентов, позволяющей заполнить модель оценки показателями, и необходимо проводить так называемый ex ante-анализ [6] Ex ante-анализ проводится в целях планирования эффективности АИС. Ex post-анализ осуществляется для оперативного управления эффективностью АИС.

. В процессе и после внедрения ситуация с данными меняется, поэтому для оценки могут использоваться:

• эмпирический метод (затраты когда-то имели место в фирме, учитываются причины и предпосылки возникновения затрат);

• аналитический метод (можно выстроить причинно-следственные связи между факторами);

• метод аналогов / бенчмаркинг (есть схожий опыт из внешней среды);

• экстраполяция (можно выстроить математическую закономерность);

• метод прямого счета (показатели известны и понятны);

• экспертная оценка (существует лицо, обладающее готовой информацией).

Определение параметров потоков чаще всего производится с помощью аппроксимации и экспертным путем. Имеются модификации модели, призванные оправдать затраты на IT перед акционерами. Они учитывают денежные, а не бухгалтерские показатели, имеют стратегическую природу, применимы для ex post- и ex ante-анализа и адекватны для оценки IT-эффективности. Интеграция денежных потоков осуществляется в этом случае модифицированной денежной добавленной стоимостью (Modified Cash Value Added – MCVA), являющейся частью подхода к управлению фирмой на основе акционерной стоимости (Value-Based Management – VBM). Имеется другой, альтернативный, подход, отталкивающийся от инвестиционного, прорывного характера проектов автоматизации.

Если удается оценить эффективность инвестиций в IT в соответствии с общепризнанными критериями и показателями (ROI, NPV, IRR, BP), IT-департамент перестает быть просто «просителем» средств, а превращается в инициатора эффективного инвестиционного проекта, конкурирующего на равных с иными инвестиционными предложениями по развитию бизнеса. Противники подхода оспаривают не столько необходимость соотнесения требуемых затрат с ожидаемым результатом, сколько возможность количественных оценок получаемых эффектов.

Главная проблема здесь заключается в том, что информационные технологии – это посредники и помощники. Значит, информационные технологии сами по себе не улучшают положение организации на рынке, не сокращают материалоемкость конечной продукции и т. д., а вооружают управленческий персонал новым оружием – технологиями, а эффективность их использования напрямую зависит от того, насколько хорошо налажен мост от возможностей IT-технологий к бизнес-возможностям конкретной организации. Опосредованный характер влияния IT-технологий на успех компании представлен в табл. 14.4.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление операционной логистической деятельностью»

Представляем Вашему вниманию похожие книги на «Управление операционной логистической деятельностью» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление операционной логистической деятельностью» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.