Андрей Королев - Управление операционной логистической деятельностью

Здесь есть возможность читать онлайн «Андрей Королев - Управление операционной логистической деятельностью» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, ISBN: , Издательство: Литагент Вышэйшая школа, Жанр: Детская образовательная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление операционной логистической деятельностью

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:неизвестен

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление операционной логистической деятельностью: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление операционной логистической деятельностью»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление операционной логистической деятельностью», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

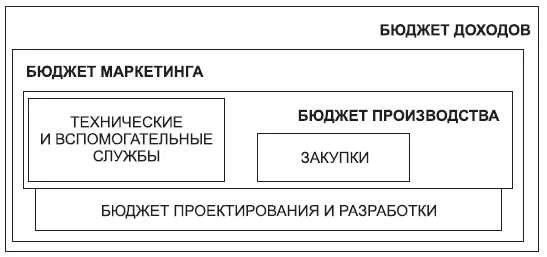

• маркетинга (в том числе взаимодействий с потребителями и продвижения);

• производства (в том числе цехов);

• закупок (снабжения и запасов);

• технических служб;

• вспомогательных служб.

В общую бюджетную схему необходимо также включать бюджеты расходов на проектирование и разработку, административные и управленческие (в том числе на стратегическое управление).

В обстановке постоянно изменяющегося спроса и его характера, что обусловливает неустойчивый денежный поток и неконтролируемую меняющуюся потребность в финансах, возникла необходимость в изменении подходов к бюджетированию. Это привело к появлению децентрализованных функциональных бюджетов, включающих часто и некий набор нефинансовых показателей. Особенно это касается дискреционных расходов.

При применении этих методов бюджеты строятся на основе расчетов затрат на выполнение функций центров ответственности в рамках их бизнес-процессов. Объем затрат определяется по каждому процессу и включается в стоимость выходящей из процесса продукции (изделия, услуги, информация и т. д.). Покрытие затрат осуществляется исходя из реально достигнутой степени соответствия продукции требованиям, как это принято в процессном подходе.

Распределение накладных расходов в каждом бизнес-процессе осуществляется на каждый процесс в потоке создания ценности (в реальной сфере – это материальный поток) на основе учета всех видов работ, осуществленных по отношению к данному процессу. Это позволяет при расчете фактических затрат относить косвенные издержки на объект калькулирования по мере их появления в ходе реализации бизнес-процесса. Суммирование затрат происходит в ходе движения потоков по направлению к потребителям.

Бюджет расходов каждого центра ответственности должен покрывать все затраты, которые необходимы для обеспечения выполнения функций этих параметров и являются базой для расчета параметров бюджета данного подразделения (рис. 5.4).

Главная задача, которая решается в процессе бюджетирования: превратить процесс управления экономикой предприятия в такую деятельность, которая, руководствуясь стратегическими планами, гибко реагирует на изменения. Традиционный экономический подход, основанный на длительно обсуждаемых бюджетах, постоянно требующих сложных корректировок сразу после утверждения, оказался неэффективным. Применение метода адаптивных процессов стимулирует на предприятиях децентрализацию, четкую ответственность и наличие соответствующих полномочий.

Рис. 5.4. Бюджетирование на предприятии

Рассмотрим преимущества методов децентрализации. Такие методы в первую очередь позволяют уменьшить долю постоянных издержек и накладных расходов, во вторую очередь – приблизить объемы потребляемых ресурсов к реальным потребностям, меняющимся при изменении внешних факторов. Методы децентрализации дают возможность:

• представлять информацию в форме, понятной персоналу предприятия;

• распределять накладные расходы в соответствии с реальным использованием ресурсов в процессах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного объема выпускаемой продукции;

• выявлять возможные пути улучшения стоимостных показателей и достигать оптимизации стоимости, трудоемкости и производительности;

• получать необходимый объем информации для принятия решения.

Каждое подразделение и каждый работающий, являющийся внутренним потребителем, принимая продукцию с предыдущего процесса, покрывает издержки внутреннего поставщика, изготовившего продукцию.

Образующийся непрерывный поток перехода материальных ценностей в стоимостные внутри предприятия есть наиболее эффективное представление оборотных ресурсов.

Критерий приемки продукции от внутреннего поставщика – выполнение им установленных требований, чтобы внутренний потребитель мог после переработки продукции удовлетворять требованиям своего внутреннего потребителя. В таком подходе каждый внутренний потребитель после приемки продукции фактически оплачивает ее стоимость и отвечает за ее качество перед следующим участником потока. Поэтому финансовый поток движется навстречу материальному, уменьшаясь к закупкам до величины, равной цене закупаемых материалов, полуфабрикатов, деталей и узлов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление операционной логистической деятельностью»

Представляем Вашему вниманию похожие книги на «Управление операционной логистической деятельностью» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление операционной логистической деятельностью» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.