Андрей Королев - Управление операционной логистической деятельностью

Здесь есть возможность читать онлайн «Андрей Королев - Управление операционной логистической деятельностью» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, ISBN: , Издательство: Литагент Вышэйшая школа, Жанр: Детская образовательная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление операционной логистической деятельностью

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:неизвестен

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление операционной логистической деятельностью: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление операционной логистической деятельностью»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление операционной логистической деятельностью», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

И последняя особенность – она связана с представлением о простоте настройки логистических процессов. Это также грубая ошибка, которая нарушает целостность потоков создания ценностей и значительно повышает их риски.

Обобщим изложенное:

1) логистические процессы не создают ценность изделий, но могут создавать ценность услуги;

2) при оптимизации потоков создания ценностей логистические процессы являются первыми кандидатами на секвестр;

3) в потоках создания ценностей логистические процессы являются особыми точками контроля сохранности параметров;

4) в связи с кажущейся простотой логистических процессов необходимо обращать особое внимание на квалификацию персонала, чтобы избежать появления брака из-за низкой компетентности;

5) настройка логистических процессов является очень сложной задачей в связи с необходимостью сквозного согласования характеристик процессов в потоке и кажущейся простотой рабочих мест.

Управление логистическими процессами в рамках операционного менеджмента необходимо осуществлять исходя из перечисленных особенностей.

Контрольные вопросы и задания

1. Что такое операции и какова их иерархия?

2. Каковы свойства и классификация систем?

3. Что понимают под логистической системой?

4. Перечислите свойства логистических систем.

5. В чем разница между системным и логистическим подходом?

6. Объясните экономическую суть процессного подхода.

7. Каковы виды и функции процессов?

Тема 5. Экономические основы логистической деятельности в операционном менеджменте

5.1. Управленческий учет

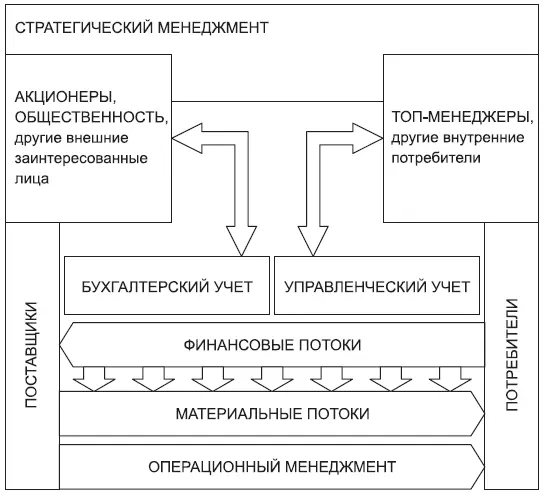

Если систематизировать все виды менеджмента на предприятии, то управленческий учет займет место над большей частью управленческих систем, связав со стратегическим менеджментом остальные виды (рис. 5.1).

Рис. 5.1. Процессно-ориентированный учет на предприятии

Управленческий учет характеризуется следующими особенностями:

• строится по внутренним правилам предприятия;

• занимается не бизнесом в целом, а его компонентами;

• направлен на будущее;

• должен обеспечивать информацию в режиме реального времени по первому запросу внутренних потребителей.

Система управленческого учета состоит из нескольких автономных, но взаимосвязанных систем. Главное назначение управленческого учета в том, чтобы топ-менеджеры и другие должностные лица могли управлять стратегией, конкурентоспособностью, результативностью и эффективностью, основываясь не на периодической бухгалтерской информации, а на ежедневных данных о процессах, финансах, качестве и взаимоотношениях с поставщиками и потребителями.

Управленческий учет основывается на сборе и анализе данных, получаемых из процессов. Правильно налаженный управленческий учет позволяет повысить достоверность остальных видов учета и их эффективность. Например, известно, что основная задача финансового учета – это достоверность отражения и анализа финансовых результатов деятельности предприятия, его имущественного и финансового состояния. К финансовому учету в большей степени относятся вопросы прошлой деятельности, которые предназначены для составления внешней отчетности предприятия. При использовании информации о финансовых результатах для внутренних нужд предприятия, особенно при принятии решений об отсрочках платежей, займах для покрытия финансовых разрывов или при закупках, данные финансового учета оказываются недостаточными и запаздывающими. Поэтому часть финансового учета, которая «уходит» в управленческий учет, основывается на оперативных данных, постоянно преобразуемых в наглядную картину денежных циклов и динамики оборачиваемости, повышает скорость и эффективность принятия решений в разы. Одновременно та часть финансового учета, которая используется для внутрихозяйственного управления, оказывается насыщена не только информацией, формирующейся в рамках требований международных или национальных стандартов учета и отчетности, но и прогнозной и плановой информацией, основанной на оперативных данных.

5.2. Управление издержками в местах их возникновения

Как показывает практика, наилучшим вариантом является разделение издержек на переменные и постоянные исходя из реальной зависимости их величины от объемов производства, продаж, других видов активности предприятия (рис. 5.2).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление операционной логистической деятельностью»

Представляем Вашему вниманию похожие книги на «Управление операционной логистической деятельностью» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление операционной логистической деятельностью» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.