А. Курманова - Бухгалтерская (финансовая) отчетность

Здесь есть возможность читать онлайн «А. Курманова - Бухгалтерская (финансовая) отчетность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская (финансовая) отчетность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская (финансовая) отчетность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерская (финансовая) отчетность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская (финансовая) отчетность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Косвенный финансовый интерес внешних пользователей связан с существованием организации в обозримом будущем. К таким пользователям можно отнести:

– правительственные, финансовые, налоговые органы, интерес которых, обусловлен необходимостью контроля правомерности, своевременности и полноты поступления средств в федеральный и местные бюджеты;

– страховые, аудиторские компании, др. организации используют данные бухгалтерской отчетности организации с целью оценки перспектив и возможности заключения договоров.

Незаинтересованными внешними пользователями являются пользователи, решения которых не обусловлены содержанием отчетной информации. К ним можно отнести статистические органы, биржи, органы правопорядка, общественные организации и т.д. Пользователей этой группы информация, раскрываемая в бухгалтерской (финансовой) отчетности организации, интересует с точки зрения проведения макроэкономических исследований, правомерности совершения операций.

Таким образом, бухгалтерская (финансовая) отчетность является важнейшим источником информации о финансово-хозяйственной деятельности организации, призванным удовлетворять интересы различных групп пользователей отчетной информации.

1.3 Нормативное регулирование бухгалтерского учета и отчетности в РФ. Требования, предъявляемые к бухгалтерской (финансовой) отчетности

Правила формирования отчетных показателей и представления бухгалтерской (финансовой) отчетности определены Федеральным законом «О бухгалтерском учете» № 402-ФЗ, а также нормативными актами по бухгалтерскому учету и отчетности, утвержденными Минфином России. Они относятся к федеральным стандартам и являются обязательными к соблюдению для экономических субъектов.

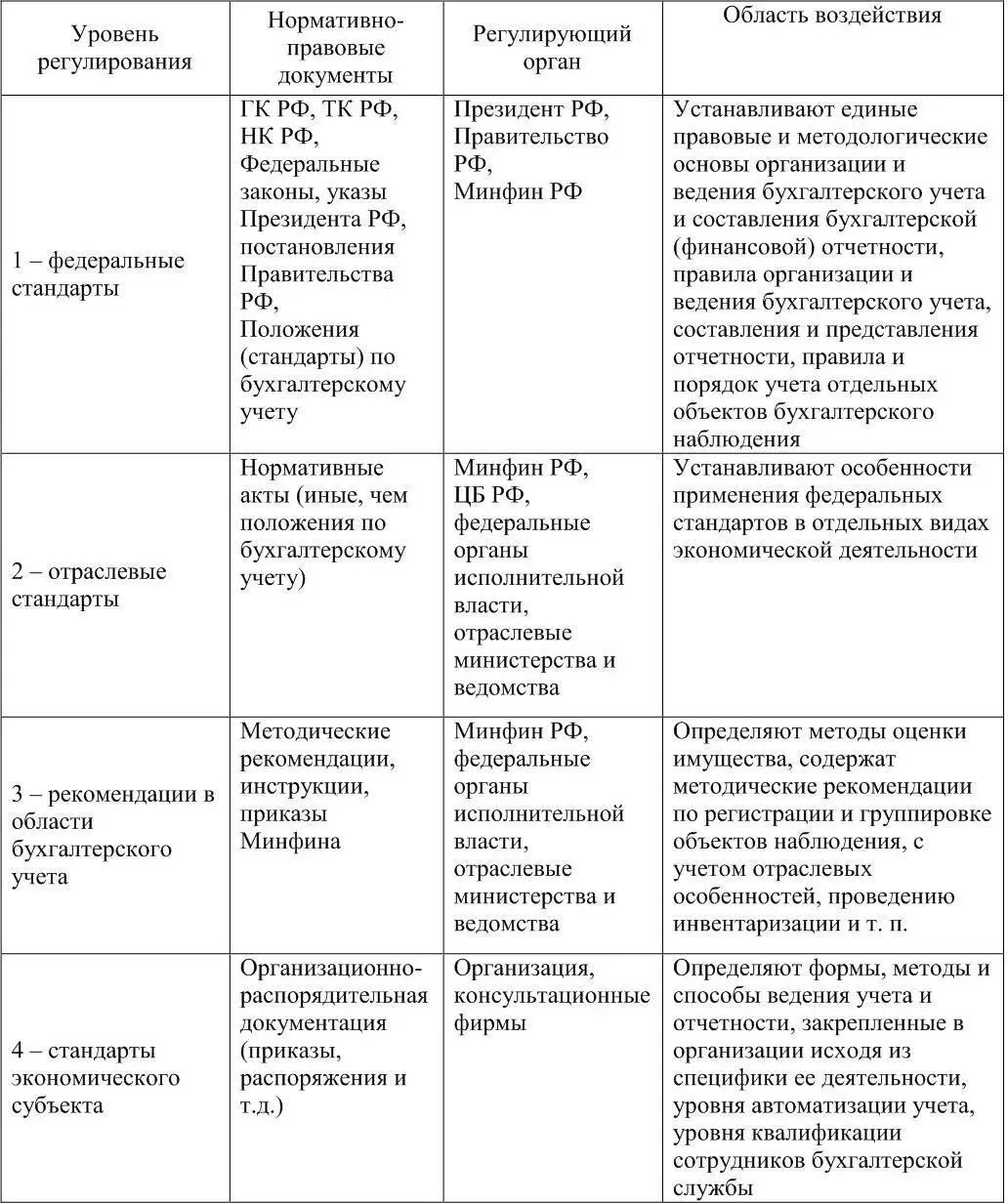

Согласно Федерального закона «О бухгалтерском учете» № 402-ФЗ (ст. 21), в системе нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации выделяют нормативно-правовые документы четырех уровней (таблица 2).

Таблица 2 – Система нормативного регулирования бухгалтерского учета и отчетности в РФ

Федеральные стандарты в области регулирования бухгалтерского учета включают законодательные и нормативно-правовые документы, устанавливающие единые правовые и методологические основы ведения бухгалтерского учета и составления отчетности организаций. К таким документам относят Гражданский Кодекс РФ, Федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О бухгалтерском учете», «О консолидированной финансовой отчетности» и др., указы Президента, постановления Правительства РФ, где сформулированы базовые определения и понятия бухгалтерского учета и отчетности.

В системе законодательных документов важную роль выполняет Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 6.12.2011 г. Основной целью закона является приведение норм законодательства о бухгалтерском учете в соответствие с изменившимися экономическими условиями деятельности экономических субъектов, а также устранение устаревших норм, неэффективных положений и пробелов, выявленных в результате анализа практики их применения.

В Федеральном законе «О бухгалтерском учете» № 402-ФЗ закреплено понятие «бухгалтерская (финансовая) отчетность», под которой понимается «информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом». Закон определяет обязательность ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности экономическими субъектами на территории Российской Федерации, общие требования к бухгалтерской (финансовой) отчетности (ст. 13), особенности составления бухгалтерской (финансовой) отчетности при реорганизации и ликвидации юридического лица (ст. 16-17). В нем отражены переработанные и уточненные нормы в отношении состава бухгалтерской (финансовой) отчетности (ст. 14), закреплены нормы, необходимые для обеспечения гарантий пользователям в отношении получения надежной и полезной информации. Кроме того, закреплены нормы в части обязательного экземпляра бухгалтерской (финансовой) отчетности экономического субъекта, формирующего государственный информационный ресурс (ст.18) [5].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская (финансовая) отчетность»

Представляем Вашему вниманию похожие книги на «Бухгалтерская (финансовая) отчетность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская (финансовая) отчетность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.