А. Курманова - Бухгалтерская (финансовая) отчетность

Здесь есть возможность читать онлайн «А. Курманова - Бухгалтерская (финансовая) отчетность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская (финансовая) отчетность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская (финансовая) отчетность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерская (финансовая) отчетность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская (финансовая) отчетность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В толковом словаре русского языка отчетность определяется как «оправдательные документы, содержащие отчет о работе, о производственных расходах». Отчетность организации представляет собой систему взаимосвязанных показателей, отражающих условия и результаты хозяйственной деятельности организации за отчетный период. Она включает определенные таблицы, в которых показатели формируются на основе данных хозяйственного учета (бухгалтерского, статистического и оперативного) и обобщенны в определенном порядке и последовательности. Отчетность, интегрируя информацию всех видов учета, охватывает все стороны деятельности хозяйствующего субъекта и содержит совокупные сведения о результатах его производственно-хозяйственной и финансовой деятельности.

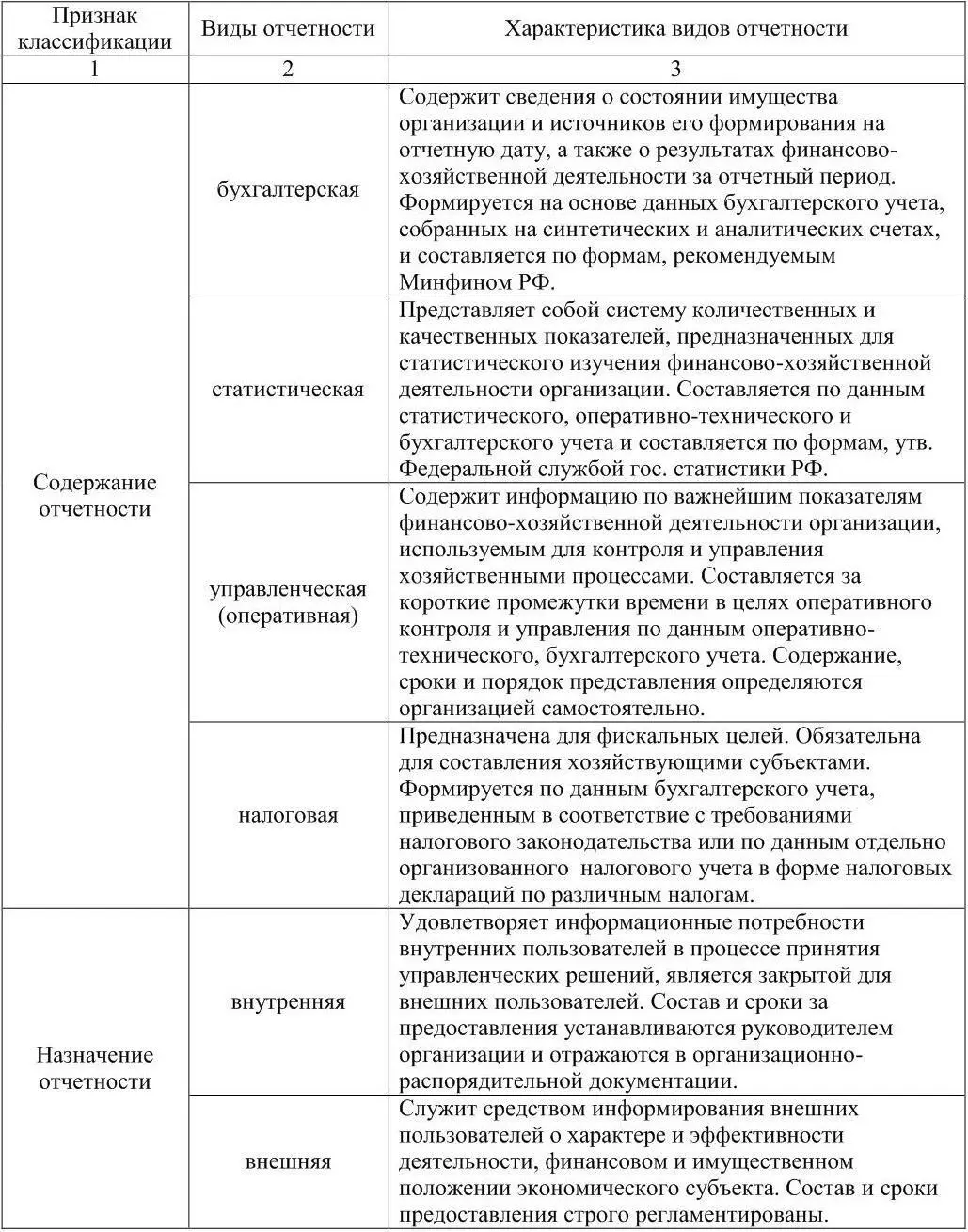

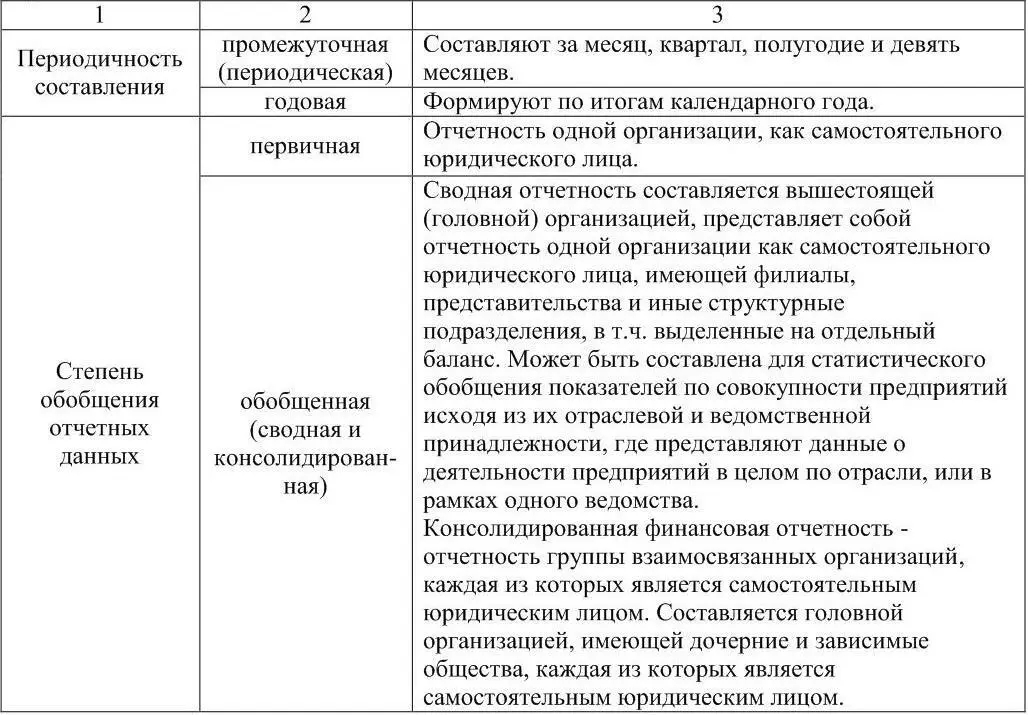

Отчетные показатели используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы организаций. Отчетность используется в системе управления как способ получения вышестоящими звеньями информации о работе, результатах или положении дел в нижестоящих звеньях или других управляемых ими объектах. Система отчетности дает возможность определить итоги работы не только отдельных организаций, но и их объединений и отраслей в целом. Основные виды отчетности представлены в таблице 1.

Таблица 1 – Виды отчетности экономических субъектов

Все виды отчетности взаимно дополняют друг друга, т.к. отражают разностороннюю информацию о финансово-хозяйственной деятельности организации. Взаимосвязь видов отчетности проявляется через единство данных для формирования отчетных показателей. Как элемент метода бухгалтерского учета, сущность отчетности сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, выявлению дебетовых и кредитовых оборотов на счетах, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия пользователями.

Отчетность выполняет важную функциональную роль в системе экономической информации. Бухгалтерская (финансовая) отчетность – один из основных источников финансовой информации о деятельности организации для принятия экономических решений пользователями. Значение бухгалтерской отчетности характеризуется ее возможностью способствовать решению ряда важных задач, связанных с использованием учетной информации. Бухгалтерская отчетность обеспечивает системный контроль правильности и точности учетных данных при завершении каждого учетного цикла. При составлении бухгалтерской отчетности обеспечивается систематизация учетной информации, выбираются показатели, существенные для характеристики результатов работы организации и устраняется избыточная информация, не имеющая значения для пользователей данного уровня. Отчетные показатели сводятся в систематизированные группы, облегчающие их понимание и использование. Бухгалтерская (финансовая) отчетность служит источником информации для финансового анализа. На основе ее показателей дается экспресс-оценка состояния имущества организации и его источников, определяется финансовая устойчивость, платежеспособность, доходность организации и выявляются тенденции ее развития. Бухгалтерская (финансовая) отчетность может быть использована как информационная база для планирования, контроля и оценки деятельности организации. На основе информации бухгалтерской отчетности оценивается выполнение планов, выявляются отклонения от плановых заданий, возможные последствия и пути их устранения. По отклонениям отчетных показателей от плановых можно судить о качестве планирования, возможных резервах улучшения итоговых показателей работы организации, необходимости уточнения плановых расчетов. Информация бухгалтерской отчетности служит базой для последующего планирования. Бухгалтерская отчетность – это основное средство коммуникации, обеспечивающее внешним пользователям возможность оценить финансовое состояние организации. Таким образом, бухгалтерской (финансовой) отчетности присущи функции, свойственные информационным системам: информационная, контролирующая и коммуникационная.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская (финансовая) отчетность»

Представляем Вашему вниманию похожие книги на «Бухгалтерская (финансовая) отчетность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская (финансовая) отчетность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.