А. Курманова - Бухгалтерская (финансовая) отчетность

Здесь есть возможность читать онлайн «А. Курманова - Бухгалтерская (финансовая) отчетность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская (финансовая) отчетность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская (финансовая) отчетность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерская (финансовая) отчетность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская (финансовая) отчетность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Консолидированная финансовая отчетность предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Она выполняет только информационную функцию и представляется заинтересованным внешним пользователям.

Информация, отраженная в бухгалтерской отчетности хозяйствующего субъекта должна быть полезной (необходимой) для принятия экономических решений заинтересованными пользователями, т.е. должна отвечать определенным качественным критериям. Мировой опыт показывает, что характеристики, определяющие полезность информации для пользователей, достигаются непосредственным использованием международных стандартов финансовой отчетности (МСФО (IAS)) или применением их в качестве основы построения национальной системы бухгалтерского учета и отчетности.

1.2 Пользователи бухгалтерской (финансовой) отчетности

В современных экономических условиях существенно возрастает круг пользователей бухгалтерской (финансовой) отчетности. К основным задачам бухгалтерского учета и отчетности относят: 1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам, а также внешним – инвесторам, кредиторам и другим пользователям; 2) обеспечение информацией, необходимой внутренним и внешним пользователям для контроля соблюдения законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами, сметами; 3) предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов финансовой устойчивости [39, 44].

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», пользователем бухгалтерской отчетности является юридическое или физическое лицо, заинтересованное в информации об организации. Пользователей бухгалтерской информации разделяют на две группы – внутренние и внешние. К внутренним пользователям относятся физические лица, сотрудники организации, осуществляющие свою деятельность в рамках данного хозяйствующего субъекта и принимающие на основе информации о деятельности субъекта соответствующие решения. Это, прежде всего руководство и сотрудники организации:

– руководители (менеджеры по различным направлениям деятельности, по сегментам внутри организации, по различным проектам) – лица, назначаемые собственниками для осуществления оперативного управления, интерес которых связан с обеспечением эффективного руководства организацией, обоснованием перспектив ее развития, подготовкой и оценкой возможных вариантов принимаемых управленческих решений;

– специалисты, рабочие, служащие, заинтересованы в информации о деятельности организации для оценки стабильности рабочих мест, уровне заработной платы, перспективах работы т.д.

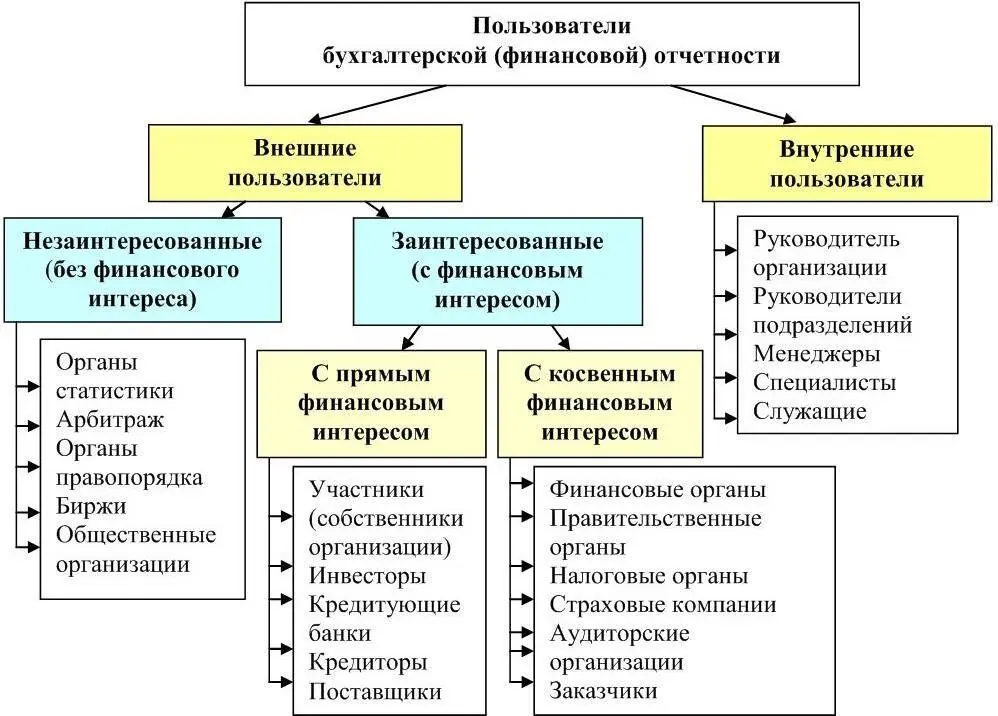

Внешние пользователи функционируют вне организации. Это физические и юридические лица, обособленные по отношению к организации, но использующие в своей деятельности информацию о данной организации. Интересы внешних пользователей значительно различаются, их можно разделить на две группы: заинтересованные (с финансовым интересом) и незаинтересованные (без финансового интереса) (рисунок 1).

Заинтересованными внешними пользователями являются пользователи, экономические решения которых находятся в зависимости от информации, раскрываемой в бухгалтерской (финансовой) отчетности организации. Всех заинтересованных внешних пользователей можно разделить на пользователей с прямым и косвенным финансовым интересом.

Рисунок 1 – Группы пользователей бухгалтерской (финансовой) отчетности

К пользователям с прямым финансовым интересом относятся:

– учредители, собственники (акционеры), интерес которых затрагивает различные аспекты хозяйственной деятельности организации и связан с оценкой рисков связанных с вложением капитала, способности выплачивать дивиденды;

– инвесторы, кредиторы, контрагенты, использующие информацию о деятельности организации с целью анализа и оценки финансовых перспектив вложений средств, способности к исполнению обязательств по выплате долгов, причитающихся процентов и т.д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская (финансовая) отчетность»

Представляем Вашему вниманию похожие книги на «Бухгалтерская (финансовая) отчетность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская (финансовая) отчетность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.