Ольга Буреш - Стратегия и тактика финансового оздоровления и предупреждения банкротства

Здесь есть возможность читать онлайн «Ольга Буреш - Стратегия и тактика финансового оздоровления и предупреждения банкротства» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Оренбург, Год выпуска: 2013, Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегия и тактика финансового оздоровления и предупреждения банкротства

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2013

- Город:Оренбург

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегия и тактика финансового оздоровления и предупреждения банкротства: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегия и тактика финансового оздоровления и предупреждения банкротства»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Стратегия и тактика финансового оздоровления и предупреждения банкротства — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегия и тактика финансового оздоровления и предупреждения банкротства», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

где х 1– оборотный капитал/сумма активов;

х 2– нераспределенная прибыль/сумма активов;

х 3– операционная прибыль/сумма активов;

х 4– рыночная стоимость акций/задолженность;

х 5– выручка/сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z > 2,99 попадают в число финансово устойчивых, предприятия, для которых Z < 1,81 являются безусловно-несостоятельными, а интервал [1,81-2,99] составляет зону неопределенности.

Z-коэффициент имеет общий серьезный недостаток – по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

Модифицированный вариант «Z-счета» Э. Альтмана.

В 1983 г. Альтман получил модифицированный вариант своей формулы для компаний, акции котыорых не котировались на бирже:

где k 1– оборотный капитал/сумма активов;

k 2– нераспределенная прибыль/сумма активов;

k 3– операционная прибыль/сумма активов;

k 4– балансовая, а не рыночная стоимость акций.

Коэффициент Альтмана относится к числу наиболее распространенных. Однако, при внимательном его изучении видно, что он составлен некорректно: член х 1связан с кризисом управления, х 4характеризует наступление финансового кризиса, в то время как остальные – экономического. С точки зрения системного подхода данный показатель не имеет права на существование.

Вообще, согласно этой формуле, предприятия с рентабельностью выше некоторой границы становятся полностью "непотопляемыми". В российских условиях рентабельность отдельного предприятия в значительной мере подвергается опасности внешних колебаний. По-видимому, эта формула в наших условиях должна иметь менее высокие параметры при различных показателях рентабельности.

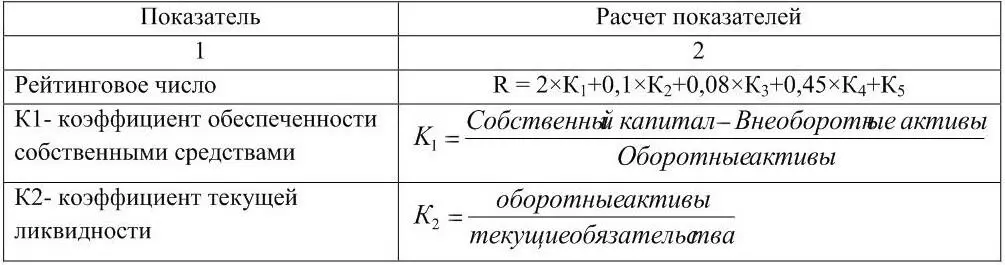

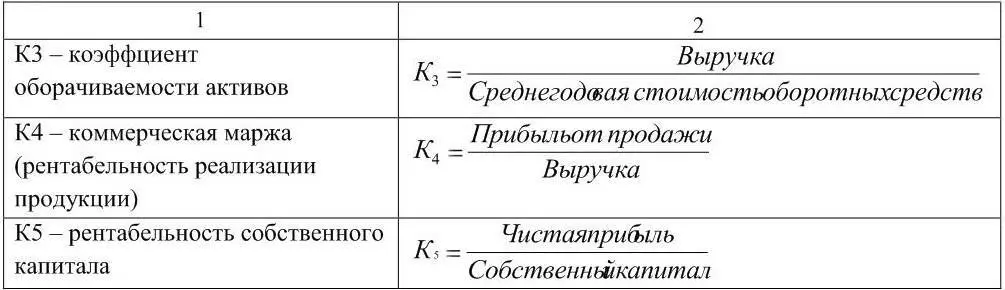

Сайфуллиным и Кадыковым также была сделана попытка адаптации модели Альтмана к российским условиям. Они предложили использовать для оценки финансового состояния предприятия рейтинговое число:

Таблица 1 – Расчет показателей по методике Сайфуллина и Кадыкова

Данная модель довольно успешно используется для прогнозирования банкротства в российских предприятиях, однако, и она имеет недостатки: небольшое изменение коэффициента обеспеченности собственными средствами с 0,1 до 0,2 приводит к изменению итогового показателя («рейтингового числа») на: R 1= (0,2-0,1) × 2 = 0,2 пункта.

2.3 Контрольные вопросы и задания по теме 2

1 Какие предупреждающие мероприятия необходимо осуществлять, чтобы обеспечить выживаемость предприятия в современных условиях?

2 Охарактеризуйте основные этапы финансового анализа.

3 В практике зарубежных финансовых организаций для оценки вероятности банкротства какие методики являются наиболее часто используемыми?

4 Назовите и охарактеризуйте с позиции преимуществ и недостатков российские методики оценки банкротства.

5 На какие моменты, свидетельствующие о неблагоприятном финансовом состоянии предприятия, должен обратить внимание финансовый менеджер?

3 Организация и функционирование управляющих компаний

3.1 Формирование управляющих компаний

В практике арбитражного управления предприятиями сложилась противоречивая ситуация, поскольку арбитражный управляющий с первых дней своего назначения сталкивается с множеством функций и задач, которые он должен реализовать в ограниченный период. Особенно наглядно это проявляется в арбитражной процедуре внешнего управления. Например, арбитражный управляющий должен всего за 1 месяц (как это предусмотрено Законом) разработать план внешнего управления, включающий не только функции и задачи, регламентированные Законом, но и подробный план финансового оздоровления предприятия с детальной проработкой маркетинговой стратегии, производственной программы, реструктуризации задолженностей, реорганизации предприятия и других разделов плана финансового оздоровления. В такой короткий промежуток времени трудно разработать план внешнего управления неплатежеспособным предприятием не только арбитражному управляющему, но и специализированной консалтинговой фирме. А аналогичных по сложности функций и задач у арбитражного управляющего множество: инвентаризация имущества, анализ финансового и технико-экономического состояния предприятия, оценка имущества и пр. Все эти и другие трудоемкие функции на средних и крупных; неплатежеспособных предприятиях обычно выполняются специализированными фирмами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегия и тактика финансового оздоровления и предупреждения банкротства»

Представляем Вашему вниманию похожие книги на «Стратегия и тактика финансового оздоровления и предупреждения банкротства» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Стратегия и тактика финансового оздоровления и предупреждения банкротства» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.