Екатерина Беликова - Практикум по стратегическому менеджменту

Здесь есть возможность читать онлайн «Екатерина Беликова - Практикум по стратегическому менеджменту» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Волгоград, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, Прочая научная литература, management, popular_business, marketing, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Практикум по стратегическому менеджменту

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2012

- Город:Волгоград

- ISBN:5774

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Практикум по стратегическому менеджменту: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Практикум по стратегическому менеджменту»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практикум по стратегическому менеджменту — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Практикум по стратегическому менеджменту», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Задание 3

На основании данных бухгалтерского баланса предприятия провести:

− составить аналитический баланс предприятия;

− провести анализ ликвидности баланса предприятия;

− провести анализ финансовой устойчивости организации;

− провести общую оценку деловой активности организации;

− провести анализ уровня и динамика финансовых результатов по данным отчетности.

Результаты анализа финансово-хозяйственной деятельности рекомендуется оформить в таблицах, нижеприведенной формы. По каждому направлению анализа сделать выводы.

В конце сделать вывод по общему финансовому состоянию предприятия. Отметить основные направления совершенствования финансовой стратегии предприятия

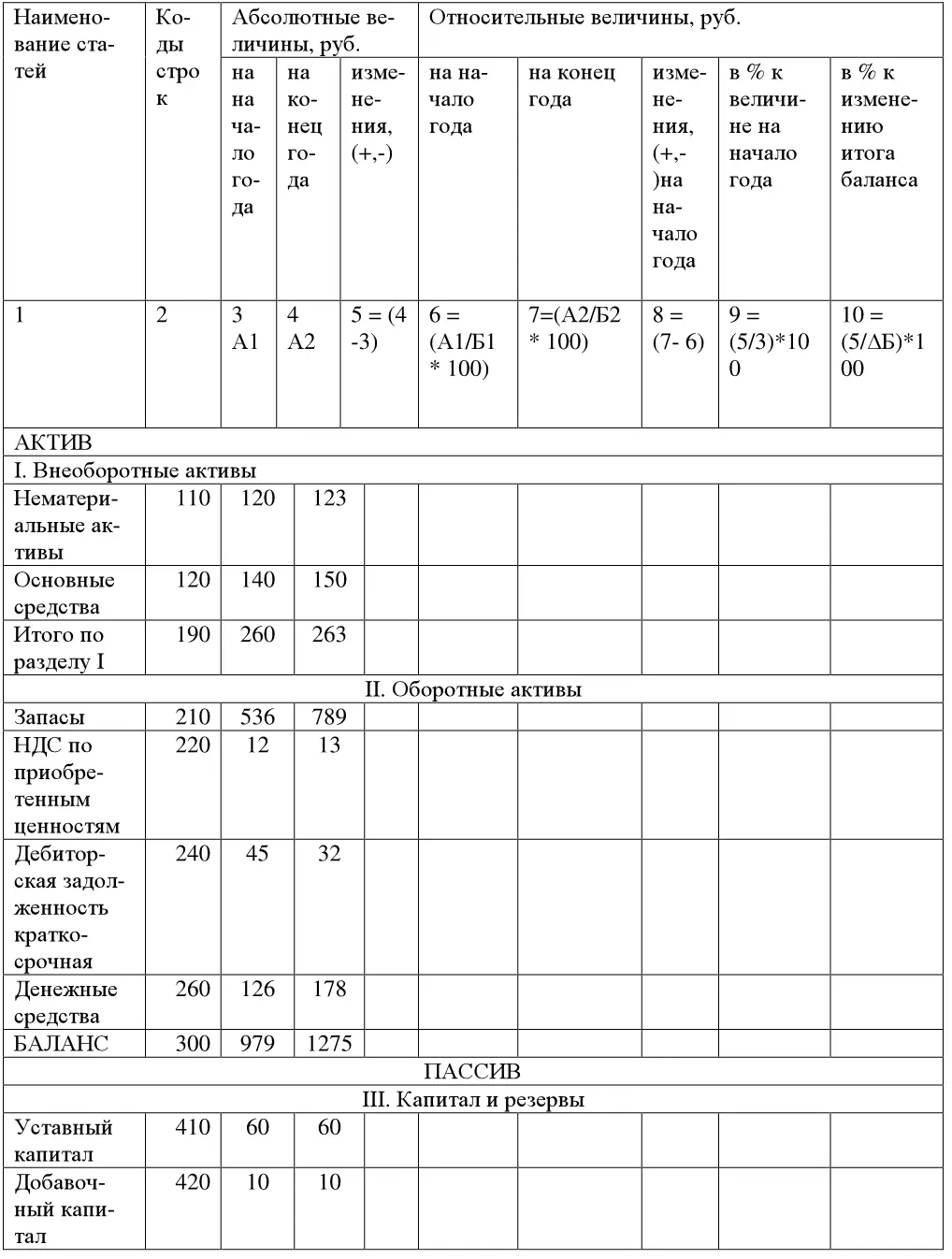

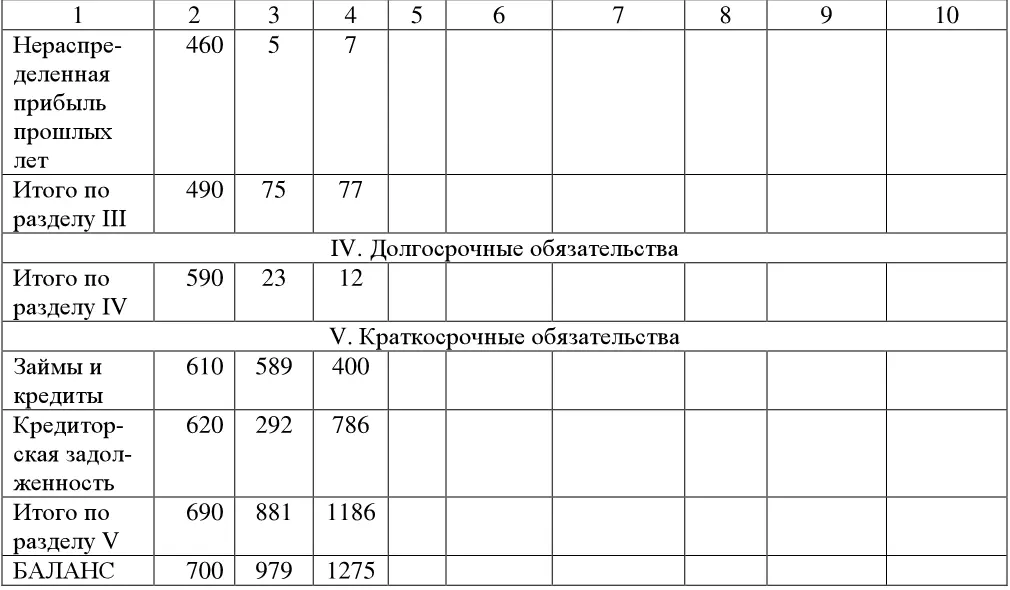

Таблица 28

Аналитический бухгалтерский баланс на 1 января 20_г.________________ (название предприятия)

Данный анализ проводится по укрупненным статьям баланса. В таблице 28 даны наиболее часто заполняемые укрупненные статьи.

Сделать выводы по результатам проведения вертикального и горизонтального анализа баланса предприятия.

Таблица 29

Анализ ликвидности баланса

Заполнить таблицу 9 исходя из данных бухгалтерской отчетности организации и провести анализ ликвидности баланса предприятия с помощью балансового уравнения: А 1≥ П 1; А 2≥ П 2; А 3≥ П 3; А 4≤ П 4.

Сделать выводы о состоянии платежеспособности организации.

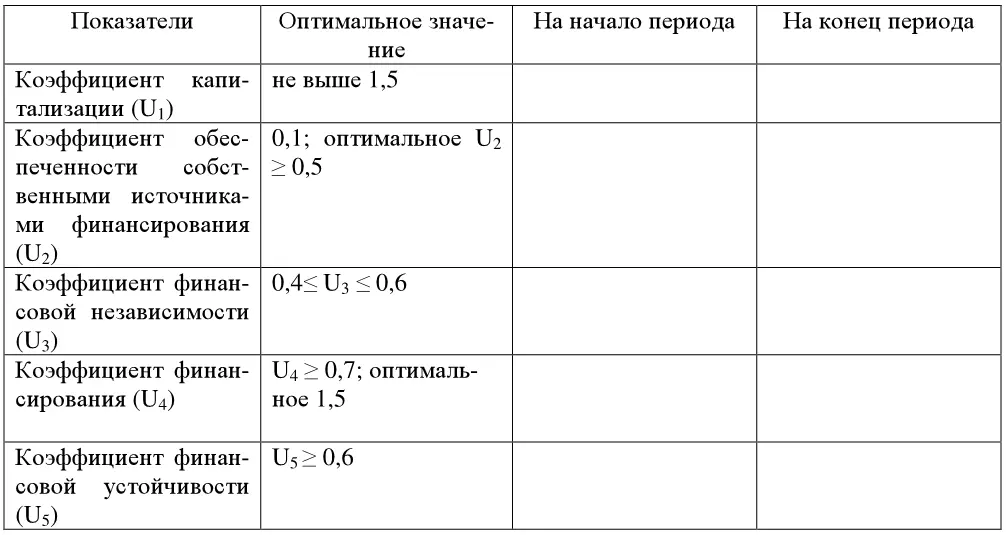

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Показатели финансовой устойчивости

1. Коэффициент капитализации (плечо финансового рычага)

U 1= Заемный капитал / Собственный капитал или U 1= (стр. 590 + стр. 690) / стр. 490

U 1= не выше 1,5

Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств

2. Коэффициент обеспеченности собственными источниками финансирования

U 2= (Собственный капитал – Внеоборотные активы) / Оборотные активы

или U 2= (стр. 490 – стр. 190) / стр. 290

Нижняя граница 0,1; оптимальное U 2≥ 0,5

Показывает, какая часть оборотных активов финансируется за счет собственных источников

3. Коэффициент финансовой независимости (автономии)

U 3= Собственный капитал / Валюта баланса

или U 3= стр. 490 / стр. 700

0,4≤ U 3≤ 0,6

Показывает удельный вес собственных средств в общей сумме источников финансирования

4. Коэффициент финансирования

U 4= Собственный капитал / Заемный капитал

или U 4= стр. 490 / (стр. 590 + стр. 690)

U 4≥ 0,7; оптимальное 1,5

Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств.

5. Коэффициент финансовой устойчивости

U 5= (Собственный капитал + Долгосрочные обязательства) / Валюта баланса или U 5= (стр. 490 + стр. 590) / стр. 700

U 5≥ 0,6

Таблица 30

Значения коэффициентов, характеризующих финансовую устойчивость

Заполнить таблицу 30 и сделать выводы о состоянии финансовой устойчивости предприятия.

Таблица 31

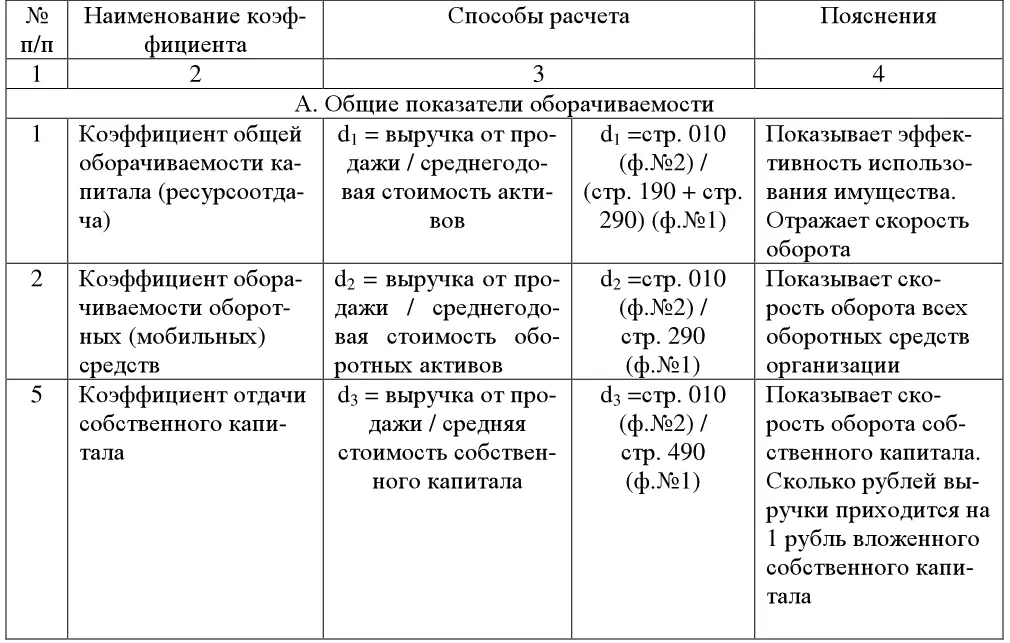

Коэффициенты деловой активности

На основании таблицы 31 заполните таблицу 32 и сделайте выводы по анализу деловой активности данного предприятия.

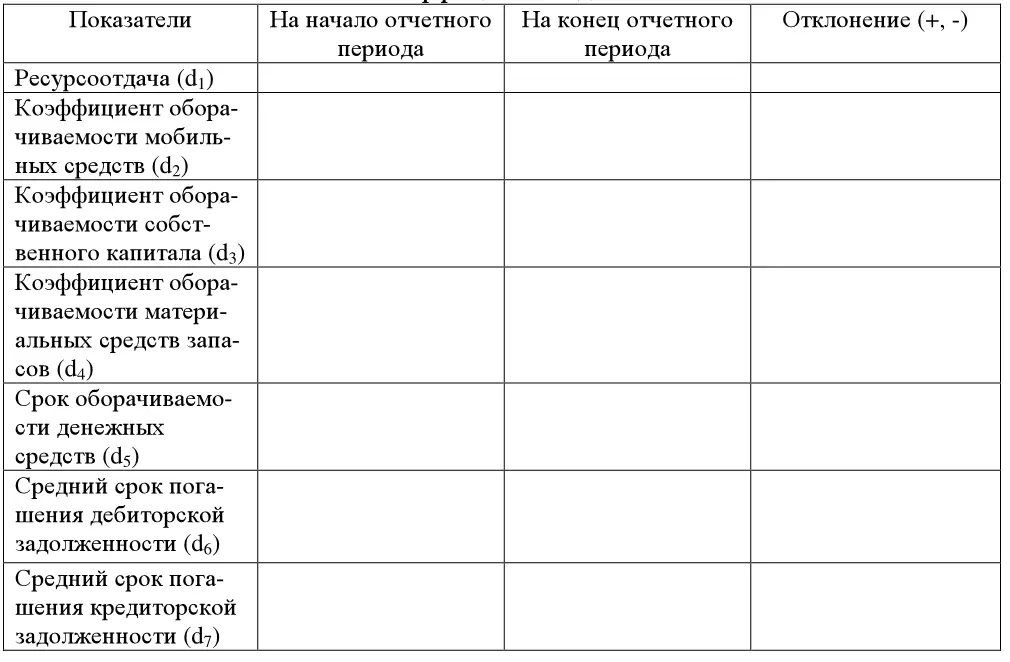

Таблица 32

Значения коэффициентов деловой активности

В ходе анализа рассчитываются следующие показатели:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Практикум по стратегическому менеджменту»

Представляем Вашему вниманию похожие книги на «Практикум по стратегическому менеджменту» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Практикум по стратегическому менеджменту» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.