Валентин Катасонов - О проценте - ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2

Здесь есть возможность читать онлайн «Валентин Катасонов - О проценте - ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2014, ISBN: 2014, Издательство: NM, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2

- Автор:

- Издательство:NM

- Жанр:

- Год:2014

- ISBN:978-5-91447-087-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рынок евродолларов возник в 50—60-е гг. прошлого столетия. Причинами, обусловившими его появление, были: дефицит платежного баланса США, способствовавший накоплению американской валюты за пределами США; введение властями США ограничений на экспорт капитала из страны; введение в западноевропейских странах частичной обратимости их валют на доллары США. За период 1958—1965 гг. дефицит платежного баланса США превысил 22 млрд долл., и эта сумма влилась в мировую валютную систему. Накапливавшаяся за пределами США долларовая масса стала размещаться на депозитах банков в Западной Европе и других странах мира. Затем эти банки стали выдавать кредиты в долларах — появился рынок еврокредитов . Этот рынок как бы существовал рядом с национальными денежными рынками стран Западной Европы, это был некий «параллельный денежный мир».

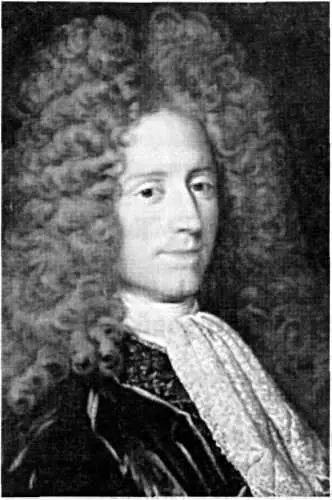

Джон Лоу, основатель Королевского Банка Франции

Вот как описывает процесс зарождения рынка евродолларов Жак Аттали : «До 1958 года доллары за пределами Америки были редкостью. Однако война во Вьетнаме и гонка вооружений в космосе привели к их быстрому распространению во всем мире, ведь США импортировали технику и природные ресурсы. Страны, осуществлявшие большой экспорт на американский континент, накапливали огромные запасы долларов, что вызывало дополнительную эмиссию их собственной валюты и питало инфляцию. Некоторые государства, например, ФРГ, не хотели допускать такого развития событий ни под каким видом. Так, в 1965 году появился рынок евродолларов» [42] .

Американские банки поспешили открыть свои филиалы в Лондоне, Париже, Цюрихе, других финансовых центрах для того, чтобы занять свою нишу на этом рынке.

Лондонский Сити начал чахнуть с времен кризиса 1930-х годов, фактически после прекращения размена фунта стерлингов на золото (1931 г.). Конечно, полного краха этого финансового центра не произошло, потому что он стал своеобразным офшором для американских банкиров, уходивших от жесткого регулирования своих властей. «Американские депозитные банки, не обладающие высокой капиталоотдачей, стали располагаться в Лондоне, чтобы обойти закон Гласса-Стигалла. Несмотря на развал британской экономики, лондонский Сити становится придатком Уолл-стрит. Финансисты делают там все, что запрещено в Соединенных Штатах, пользуясь средствами депозитных и коммерческих банков» [43] . С появлением рынка евродолларов и еврокредитов лондонский Сити стал переживать «ренессанс». «Лондонский Сити (где один немецкий эмигрант — Зигмунд Варбург — выпускает первые займы в евродолларах) вернул себе место, которое считал навеки утраченным» [44] . По многим показателям благодаря рынку еврокредитов он сумел опять стать ведущим мировым финансовым центром. В нем сегодня имеется больше иностранных банков (филиалов и дочерних структур), чем в Нью-Йорке, Франкфурте, Токио и Париже. По объемам торговли валютой Лондон также не имеет себе равных. После событий 11 сентября 2001 года, а также после серии финансовых скандалов (типа скандала вокруг корпорации «Энрон») в США был принят закон Сарбейнса-Оксли . Он ужесточил правила раскрытия информации и правила листинга [45] компаний на рынках США. Им теперь приходится предоставлять большое количество отчетной информации в различные контролирующие органы США. Оценив дополнительные риски и издержки, многие компании стали предпочитать проведение листинга на биржах не Нью-Йорка, а Лондона. Согласно британскому рейтингу мировых финансовых центров (The Global Financial Centers Index), рассчитываемому на основе 46 позиций, Лондон оказался на первом месте, а Нью-Йорк переместился на второе [46] .

Зарубежные операции американских банков выпали из-под контроля американских регулирующих органов, в то же время они почти не контролировались и принимающими странами; требования последних сводились лишь к предоставлению информации о проводимых операциях. Фактически, как отмечает Н. Обухов, «евровалютный рынок стал наднациональным рынком (выделено мной. — В. К.)» [47] . Страны Западной Европы были заинтересованы в притоке дешевых ресурсов, поэтому их власти закрывали глаза на бесконтрольность операций филиалов американских ТНБ. Так возникло офшорное раздолье для американских ростовщиков, которым не надо было, в частности, осуществлять отчисления для формирования обязательных резервов по своим операциям. Но одновременно это была «мина замедленного действия»: вероятность банковских кризисов в евродолларовой зоне существенно возрастала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2»

Представляем Вашему вниманию похожие книги на «О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Валентин Катасонов - О проценте ссудном, подсудном, безрассудном [Хрестоматия современных проблем «денежной цивилизации»]](/books/400338/valentin-katasonov-o-procente-ssudnom-podsudnom-thumb.webp)

Обсуждение, отзывы о книге «О проценте: ссудном, подсудном, безрассудном. Хрестоматия проблем денежной цивилизации. Том 2» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.