М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания

Здесь есть возможность читать онлайн «М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: periodic, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система внутреннего контроля в общих центрах обслуживания

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система внутреннего контроля в общих центрах обслуживания: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система внутреннего контроля в общих центрах обслуживания»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система внутреннего контроля в общих центрах обслуживания — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система внутреннего контроля в общих центрах обслуживания», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По мнению авторов, в рассмотренных источниках не в полной мере учтены вопросы организации внутреннего контроля в контексте непрерывного совершенствования, а также тенденции последнего времени на цифровую трансформацию бизнеса и автоматизацию процессов и систем. В действительности сейчас цифровизация актуальна для всех сфер деятельности. Так, например, налоговые органы ввели обязательное требование по представлению отчетности преимущественно в электронном виде. В Требованиях к системе внутреннего контроля по налоговому мониторингу налоговыми органами установлено, что уровень зрелости СВК тем выше, чем выше уровень автоматизации контрольных процедур. Аналогичное требование существуют в рекомендациях профессиональных сообществ.

Выявление и оценка рисков также происходит с использованием современных технологий. Реализуются методы анализа «больших данных» (big data), машинного обучения (machine learning), анализа процессов (process mining) для предсказания появления рисков и совершенствования методов их снижения.

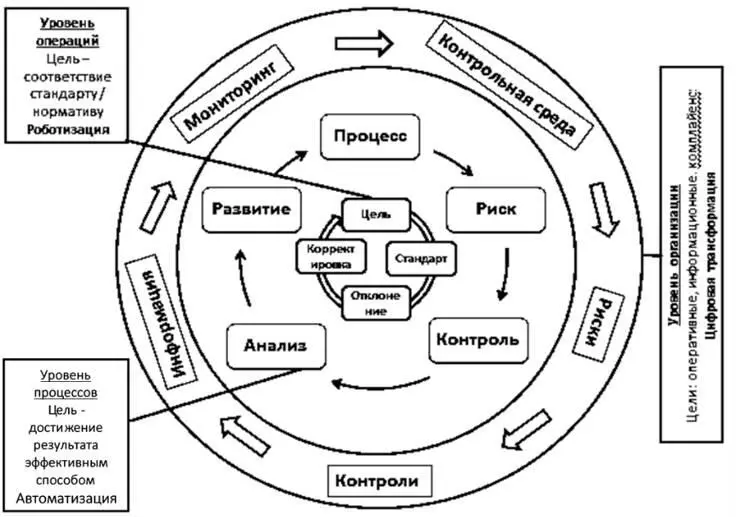

С учетом современных тенденций развития, целей и способов контроля в зависимости от уровня управления организацией авторами предлагается рассматривать систему внутреннего контроля организации в следующем виде (см. рис.2).

Рис. 2. Система внутреннего контроля организации

Как видно на рис.2, основой СВК является цикл непрерывного совершенствования Деминга–Шухарта PDCA (plan-do-check-act – «планируй, делай, проверяй, актуализируй»). Данный подход на разных уровнях управления имеет свою интерпретацию. На уровне организации в целом это пять компонентов внутреннего контроля: контрольная среда, оценка рисков, контрольные процедуры, информация и коммуникация, мониторинг и оценка эффективности. На уровне процессов организации заложен механизм непрерывного совершенствования процессов, уточнения рисков и корректировки контрольных процедур на основе анализа результатов их выполнения, как положительных, так и отрицательных. На уровне операций представлена классическая схема осуществления контрольной процедуры, когда какое-либо действие (результат) сравнивается с определенным эталоном (стандартом), проводится оценка результатов сравнения и при необходимости осуществляется корректировка данного действия (результата).

На каждом уровне организации СВК представлены различные цели: на верхнем уровне – 3 «классические» группы целей (операционные, информационные и комплайенс), на уровне процессов – цели достижения результатов процессов наиболее эффективным и экономичным образом и на уровне операций – цели соответствия установленным стандартам.

Выводы по главе 1

1. Несмотря на то что термины «внутренний контроль» и «система внутреннего контроля» приводятся в научной литературе и регулирующих документах в различной интерпретации, в большинстве из них отсутствуют акценты на особенностях понятий, обозначенных данными терминами.

2. На основе критического анализа специальной литературы и регулирующих документов уточнены понятия «внутренний контроль» и «система внутреннего контроля». В определении внутреннего контроля указано на направленность контроля с целью снижения негативных отклонений от запланированного результата. Система внутреннего контроля определена с учетом взаимодействия друг с другом входящих в нее элементов и возникающих в результате этого отличительных системных свойств.

3. Рассмотрены требования к внутреннему контролю в мировой практике в условиях действия различных международных концепций. По результатам анализа возможности их использования российскими организациями выявлена необходимость адаптации теоретико-методологических подходов на практике.

4. Анализ основных действующих в РФ регулирующих норм в области внутреннего контроля и внутреннего аудита выявил отсутствие четкого разделения данных понятий. Установлена тенденция постепенного внедрения норм международных концепций внутреннего контроля в российском правовом поле, в особенности Концепции COSO.

5. Анализ подходов к интерпретации внутреннего контроля позволил авторам разработать схему организации внутреннего контроля, учитывающую необходимость его осуществления на всех уровнях управления организации и предусматривающую непрерывное совершенствование в условиях циклического процесса принятия решений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Система внутреннего контроля в общих центрах обслуживания»

Представляем Вашему вниманию похожие книги на «Система внутреннего контроля в общих центрах обслуживания» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система внутреннего контроля в общих центрах обслуживания» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.