Муса Есмагамбетов - Как выбраться из долгов - Пособие по выживанию

Здесь есть возможность читать онлайн «Муса Есмагамбетов - Как выбраться из долгов - Пособие по выживанию» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: paper_work, personal_finance, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как выбраться из долгов: Пособие по выживанию

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1069-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как выбраться из долгов: Пособие по выживанию: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как выбраться из долгов: Пособие по выживанию»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге даны подробные и профессиональные инструкции по поводу досудебных разбирательств с банками и стратегии поведения на суде, взаимодействия с коллекторами и судебными исполнителями. Все советы подкреплены примерами из практики, базовыми документами и правовыми актами.

Книга предназначена для широкого круга читателей.

Как выбраться из долгов: Пособие по выживанию — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как выбраться из долгов: Пособие по выживанию», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Дьявольская деталь в том, что при рефинансировании ваши уплаченные банку проценты никто не учитывает. Потому что это плата за деньги. Если изначальный долг был равен 50 000 долл., то при рефинансировании вы получите сумму 48 500 долл., но повторно понесете все те же издержки, что и при первичном оформлении кредита, а это в случае ипотеки несколько тысяч долларов. Допустим, реальный выигрыш в платежах составит около 150 долл. в месяц, но проигрыш в итоговой сумме достигнет 30 000 долл. И опять же вы получите мораторий и штраф на досрочное погашение в большинстве банков.

Не забудьте, что кроме 1500 долл. в счет долга вы заплатили 10 500 долл. А вернее – безвозвратно потеряли. Их можно, конечно, не учитывать. Однако эти деньги были, и вы их платили. Поэтому будьте честными сами с собой, признайте эти денежные потери. Так что реальная плата за рефинансированный кредит – это еще и ваши потерянные деньги.

Что касается рефинансирования в виде смены аннуитетной схемы на дифференциальную, то это имеет смысл только в том случае, если вы в состоянии платить первые платежи. Итак, вы теряете проценты и получаете долг большего размера.

Фактически это выглядит так: вы взяли рубль в долг, должны два рубля, выплатили рубль, заняли еще рубль под процент в один рубль, отдали его сразу, но стали в итоге должны уже три рубля, на руках ни рубля, а уплачено уже два. Если вы теперь знаете, что это скрытая удавка, то вопрос следующий: вам это нужно? Я настойчиво рекомендую выбирать этот способ, только взвесив все за и против. Мое же мнение – никакого рефинансирования!

Тяжелый способ гашения долга – на примере дифференциальных платежей

Предположим, что у нашего должника не смертельное количество кредитов. Мы уже знаем, что банки при кредитовании используют две основные схемы – аннуитетные и дифференцированные платежи.

Важно, что весь доход банк получает уже в первую половину срока кредитования. При аннуитетной схеме банки выставляют штрафы и мораторий на досрочное погашение. В некоторых банках полностью рассчитаться за потребительский кредит без штрафа можно только по прошествии трех, шести или даже 12 месяцев. А штраф за досрочное погашение некоторые банки устанавливают в процентах от задолженности – 1 %, 2 % либо больше. Другие требуют фиксированную сумму, например не менее 30 000 руб.

Как правило, выплаты сверх установленной суммы денег банк не принимает. А просто списывает по графику погашения каждый месяц достаточную сумму в счет очередного платежа. Поэтому досрочное погашение применимо к аннуитетам только в случае отсутствия или окончания моратория, низких штрафов, возможности досрочного полного погашения либо перерасчета графика.

Таким образом, аннуитет с точки зрения способа, который будет описан далее, – это такой же кредит, как и кредит с дифференциальной схемой. Поэтому для простоты рассмотрим кредиты с дифференциальной схемой оплаты. Итак, что получится, если погашать только один из них, а по другим кредитам платить только проценты?

Платежи состоят из выплат в счет основного долга и процентов. Каждый месяц набегает определенный процент, и если не погашать основной долг, то процент на следующий месяц начисляется в таком же размере. Если оплачивать только процентную часть платежа, то в следующий месяц начисляется точно такая же сумма на неизменившийся остаток вашего долга.

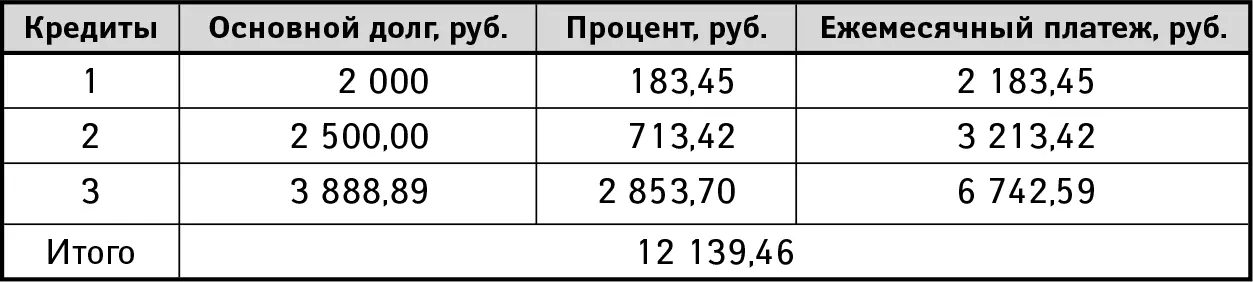

Допустим, у должника три кредита – 12 000 руб., 30 000 руб., 70 000 руб. Если платить все взносы одновременно, то получается:

Если платить только проценты одновременно, то получается:

Итого: 12 139,46 руб. – 3 750,57 руб. = 8388,89 руб.

Итак, как эффективнее использовать 8 388,89 рублей?

Просто платить все взносы или как-то иначе? Обычно людям кажется, что правильнее сначала рассчитаться с маленьким кредитом, затем с оставшимся минимальным кредитом и в конце с самым большим. Если мы выбираем минимальный кредит, то 8000 руб. используем для опережающих выплат, а 4000 руб. – для оплаты процентов по другим кредитам. Кому платить из кредиторов и в какой очередности?

Допустим, мы выбираем кредит по критерию минимальной его суммы. У нас получается, что при ежемесячных платежах в 8000 руб. кредит на 12 000 руб. гасится за два месяца (табл. 1–5, 1–6).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как выбраться из долгов: Пособие по выживанию»

Представляем Вашему вниманию похожие книги на «Как выбраться из долгов: Пособие по выживанию» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Зайцев - FERA. Апокалипсис - пособие по выживанию [litres]](/books/403593/konstantin-zajcev-fera-apokalipsis-posobie-po-vy-thumb.webp)

Обсуждение, отзывы о книге «Как выбраться из долгов: Пособие по выживанию» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.