Муса Есмагамбетов - Как выбраться из долгов - Пособие по выживанию

Здесь есть возможность читать онлайн «Муса Есмагамбетов - Как выбраться из долгов - Пособие по выживанию» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: paper_work, personal_finance, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как выбраться из долгов: Пособие по выживанию

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1069-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как выбраться из долгов: Пособие по выживанию: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как выбраться из долгов: Пособие по выживанию»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге даны подробные и профессиональные инструкции по поводу досудебных разбирательств с банками и стратегии поведения на суде, взаимодействия с коллекторами и судебными исполнителями. Все советы подкреплены примерами из практики, базовыми документами и правовыми актами.

Книга предназначена для широкого круга читателей.

Как выбраться из долгов: Пособие по выживанию — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как выбраться из долгов: Пособие по выживанию», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Приложение:

1. Копия справки о заработной плате (или трудовой книжки).

2. Иные документы, подтверждающие обстоятельства, препятствующие исполнению обязательства перед банком.

・・____・・_________200__ года ___________(подпись)_____________________(расшифровка подписи)

Аннуитетные и дифференцированные платежи – в чем разница?

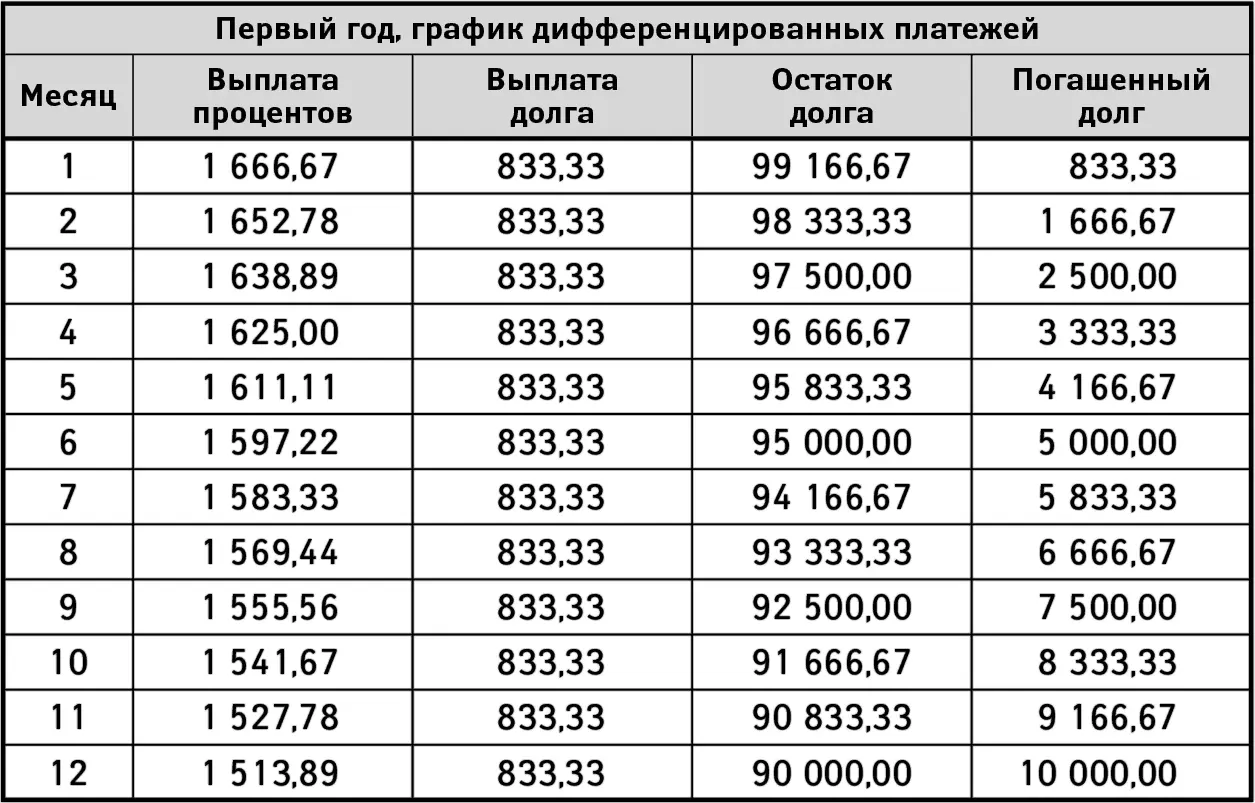

Основные схемы оплаты любого кредита – платежи. Они бывают аннуитетные и дифференцированные. Аннуитетные – это равные платежи, дифференцированные – это платежи убывающие. При аннуитетной схеме размер платежа не меняется, но с каждым разом доля процентов уменьшается, а доля долга увеличивается. При дифференцированной схеме доля долга не меняется, но проценты уменьшаются. Сравним схему с дифференцированными платежами и аннуитетом, чтобы понять, есть ли разница в отношении уже уплаченных процентов. Возьмем 100 000 руб. на 10 лет под 20 % годовых. Для наглядности и краткости сравним первые 12 месяцев (табл. 1–1, 1–2).

Таблица 1–1

Таблица 1–2

Как видите, при аннуитетной схеме, за первые 12 месяцев должник незначительно уменьшил свой долг, так как большую часть платежа составляют проценты. Получается, что разница существенная. Единственное преимущество аннуитетной схемы – меньший размер платежа, что позволяет взять больший кредит.

Жертвенный способ гашения долга – реструктуризация

Жертвенный способ гашения долга, или, как называют его банки, реструктуризация – это изменение сроков кредита, величины процентной ставки или величины долга. То есть допускается как изменение одного условия, так и нескольких. Проще говоря, это отсрочка и рефинансирование, или перекредитование. Итак, рассмотрим рефинансирование кредита. Кредитные договора позволяют обращаться к банкам с предложением о реструктуризации. Но я не советую выбирать этот способ. На первый взгляд рефинансирование – замечательнейшее решение. Вам кажется, что в результате рефинансирования вы улучшаете условия кредита, снижаете размеры ежемесячных платежей, а если у вас несколько кредитов, да еще в нескольких банках, то превращение кучи кредитов в один кредит.

В лучшем случае вы действительно получаете один кредит, возможно, даже добиваетесь меньшего размера платежа. Но дьявол кроется в деталях. Во-первых, истинный размер такого кредита скрыт сроком. Во-вторых, должник забывает, что уплаченные им уже в прошлом проценты не учитываются. В случае аннуитетных платежей это очень заметно. В-третьих, если реструктуризацию проводит тот же банк, который выдал первоначальный кредит, и у вас просрочка, то сумма задолженности будет увеличена на неустойку и целую кучу комиссий.

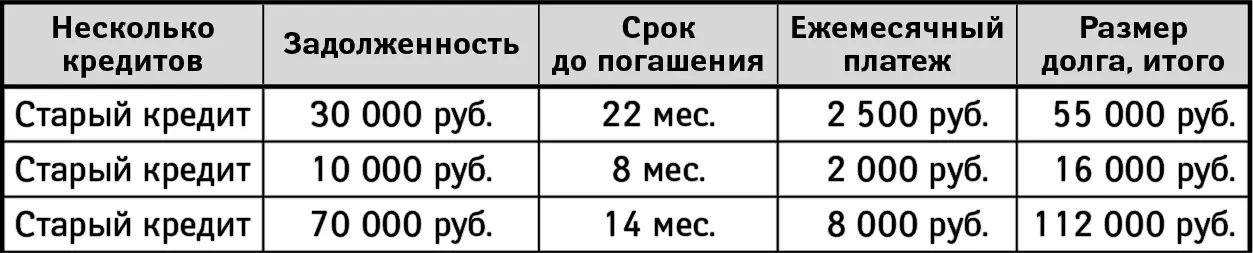

Рассмотрим несколько примеров. Для простоты примем, что долг гасится равными платежами по аннуитетной схеме (табл. 1–3, 1–4). Дифференциальная схема отличается тем, что ее детали менее заметны, так как платеж каждый месяц уменьшается. Но суть обеих схем одинакова – вы попадаете в кабалу и теряете уже оплаченные проценты.

Таблица 1–3

Разница 288 000–180 000 = 92 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 288 000 + 30 000 = 318 000 руб. А настоящая разница – 92 000 + 30 000 = 122 000 руб.

Разница 432 000–180 000 = 252 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 432 000 + 30 000 = 462 000 руб. А настоящая разница 252 000 + 30 000 = 282 000 руб.

Таблица 1–4

При рефинансировании кредита с дифференцированными платежами должник, безусловно, теряет меньше. Но это не должно вводить вас в заблуждение. Потери все равно есть. Уже уплаченные вами проценты – это ваши прямые потери.

Они чрезвычайно велики в случае с кредитами на квартиры и дорогие автомобили. Например, у вас аннуитетная схема, и вы целый год платили банку по 1000 долл. ежемесячно, а за год – 12 000 долл. Итого за год проценты составили 10 500 долл., а сам долг уменьшился на 1500 долл.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как выбраться из долгов: Пособие по выживанию»

Представляем Вашему вниманию похожие книги на «Как выбраться из долгов: Пособие по выживанию» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Зайцев - FERA. Апокалипсис - пособие по выживанию [litres]](/books/403593/konstantin-zajcev-fera-apokalipsis-posobie-po-vy-thumb.webp)

Обсуждение, отзывы о книге «Как выбраться из долгов: Пособие по выживанию» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.