Татьяна Сергеева - Новый порядок расчета и выплаты больничных

Здесь есть возможность читать онлайн «Татьяна Сергеева - Новый порядок расчета и выплаты больничных» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Новый порядок расчета и выплаты больничных

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Новый порядок расчета и выплаты больничных: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Новый порядок расчета и выплаты больничных»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие будет интересно как специалистам по кадрам, так и бухгалтерам и налоговикам, а также всем интересующимся в сфере расчетов больничных листов.

Новый порядок расчета и выплаты больничных — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Новый порядок расчета и выплаты больничных», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

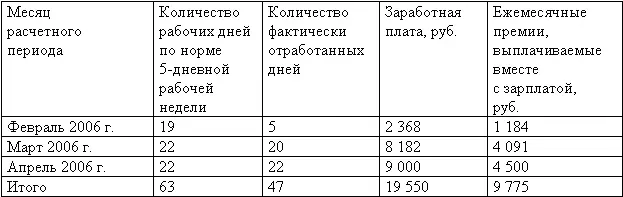

С февраля по апрель 2006 г. Сорокиной было начислено:

Т.к. премии выплачивают вместе с зарплатой текущего месяца, то они учитываются при расчете среднего заработка по фактически начисленным суммам. Не полностью отработанный расчетный период значения не имеет.

Величина средней заработной платы будет следующей:

(19 550 руб. + 9 775 руб.) : 47 дн. = 623,93 руб.

Эта сумма меньше максимального размера ежедневного пособия, которое ООО «Матрица» может выплатить за счет ФСС РФ (15 000 руб. : 20дн = 750 руб.)

Поэтому пособие по беременности и родам Сидоровой выплачивают исходя из дневного пособия. Сумма больничных составит:

623,54 руб. х 140 дн. = 87 295,60 руб.

Вам вероятно известно, что более распространен другой вариант выплаты ежемесячной премии. Это когда премии выплачивают месяцем позже. Скажем, в феврале за январь. В этом случае, определяя средний заработок, ежемесячные премии учитывают в расчетном периоде не более одной за каждый месяц. А если расчетный период отработан не полностью (а на практике чаще так и бывает), то премия рассчитывается пропорционально отработанному времени в предыдущем месяце.

Пример. Бухгалтер ООО «Корсар» Санникова А.А. устроилась на работу в ноябре 2005 г. С 13 по 23 мая 2006 г. она болела. Т.е. находилась на больничном шесть рабочих дней. В мае 2006 г. 20 рабочих дней.

Непрерывный трудовой стаж Санниковой составляет семь лет. Следовательно, пособие по временной нетрудоспособности ей необходимо выплачивать в размере 80 процентов от ее среднего заработка. В ООО «Корсар» установлена пятидневная рабочая неделя. А ежемесячный оклад бухгалтера составляет 5000 руб. В положении о заработной плате фирмы сказано, что ежемесячно вместе с зарплатой текущего месяца сотрудникам выплачивают премию в размере 50 процентов от суммы оклада за прошлый месяц. На эти выплаты начисляют ЕСН и страховые взносы.

Санникова вправе рассчитывать на пособие исходя из средней зарплаты. Ведь она отработала больше трех месяцев, перед тем как заболеть.

При расчете суммы пособия берут время и начисленную за него зарплату только в ООО «Корсар» – организации, выплачивающей пособие. При этом время и начисления у предыдущего работодателя не учитывают.

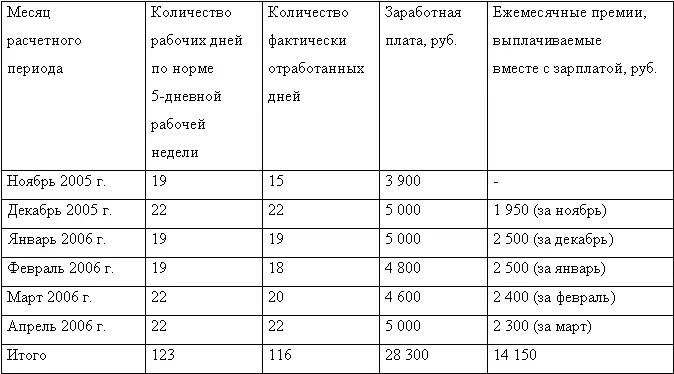

С ноября 2005 г. по апрель 2006 г. Санниковой было начислено:

Как видно из таблицы, все премии начислены в расчетном периоде и их количество не превышает количество премий, которые можно включить в расчет. Однако, т.к. расчетный период отработан не полностью, эти премии нужно учесть пропорционально отработанному времени:

14 150 руб.: 123 дн. х 116 дн. = 13 344,72 руб.

Именно эту сумму можно включить в расчет среднего заработка:

(28 300 руб. + 13 344,72 руб.): 116 дн. = 359,01 руб.

Среднедневное пособие с учетом непрерывного стажа составит:

359,01 руб. х 80% = 287,21 руб.

Максимальный размер ежедневного пособия, который ООО «Корсар» может выплатить за счет средств ФСС РФ, равен:

15 000 руб.: 20 дн. = 750 руб.

750 руб. > 287,21 руб.

Поэтому пособие по временной нетрудоспособности Санниковой выплачивают исходя из дневного пособия. Оно составит:

258,91 руб. х 6 дн. = 1553,46 руб.

Единовременные премии

Если положением об оплате труда организаций предусмотрена выплата единовременных премий, например, к государственным праздникам или в связи с юбилеем, то они также должны включаться в расчет среднего заработка. Начисленные в расчетном периоде единовременные премии, выплаченные за неопределенный период, учитываются в полном размере при полностью отработанном расчетном периоде. Конечно, при условии, что на них начисляют ЕСН. Если период отработан не полностью, то здесь поступают аналогично тому порядку, который был рассмотрен для ежемесячных премий, выплачиваемых спустя месяц. Т.е. пропорционально отработанному времени.

Пример. В январе 2006 г. сотрудник ООО «Кольцо» Никитин П.И. заболел. Он трудится в фирме с 2000 г. Расчетный период – январь-декабрь 2005 г. В положении о заработной плате предусмотрено, что работникам ООО «Кольцо» выплачивают единовременные премии к государственным праздникам. Всего Никитину было выплачено 15 400 руб. премий: в феврале (к Дню защитника Отечества), в марте (к Международному женскому дню), в апреле (перед Праздником Весны и Труда), в мае (к Дню Победы), в июне (приурочена к Дню России), в ноябре (к годовщине Октябрьской революции) и в декабре (две премии: перед Днем Конституции РФ и к Новому году). На все эти поощрения был начислен ЕСН.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Новый порядок расчета и выплаты больничных»

Представляем Вашему вниманию похожие книги на «Новый порядок расчета и выплаты больничных» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Новый порядок расчета и выплаты больничных» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.