Роберт Шиллер - Иррациональный оптимизм. Как безрассудное поведение управляет рынками

Здесь есть возможность читать онлайн «Роберт Шиллер - Иррациональный оптимизм. Как безрассудное поведение управляет рынками» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Array Литагент «Альпина», Жанр: Справочники, banking, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Иррациональный оптимизм. Как безрассудное поведение управляет рынками

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3241-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Иррациональный оптимизм. Как безрассудное поведение управляет рынками: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Иррациональный оптимизм. Как безрассудное поведение управляет рынками»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Люди отдают себе отчет в том, что доверие падает, а это, в свою очередь, означает, что они в какой-то мере осознают важность психологического аспекта в развитии экономического кризиса».

Роберт Шиллер

О чем книга «Иррациональный оптимизм: Как безрассудное поведение управляет рынками» О теории возникновения и сдутия спекулятивных пузырей, а именно о том, что мы как люди рациональные очень часто совершаем поступки, в основе которых лежит иррациональное начало. Как с ним бороться? Может ли ему противостоять маленькая группа людей или для этого должны быть созданы целые институты? Развернутый анализ последнего грандиозного бума на фондовом рынке, основанный на многочисленных опубликованных исследованиях и исторических фактах. Почему книга «Иррациональный оптимизм» достойна прочтения Новый взгляд на последствия недавнего крупнейшего мирового финансового кризиса и динамику его развития. Профессиональные советы в разработке стратегии борьбы с будущими кризисами. Человеческая самоуверенность и вера в стабильность фондовых рынков приводят к их обвалу: что с этим можно сделать? Беды чрезмерного инвестирования – причины и следствия. Анализ развития мировой экономики под влиянием нестабильности спекулятивных рынков. Будущее в лице безжалостного капитализма: как побороть страх банкротства и обнищания? Психологические факторы, лежащие в основе поведения рынка. Для кого эта книга Будет интересна всем, кто намерен купить или продать недвижимость, кого активно приглашают инвестировать в различные банки, фонды, ПИФы и пр. Кто автор Роберт Шиллер – американский ученый-экономист, автор популярных книг по экономике. В настоящее время – профессор экономики имени Артура М. Оукена Йельского университета и научный сотрудник Йельского международного центра по финансам при Йельской школе менеджмента. С 1980 г. – научный сотрудник Национального бюро экономических исследований. Основал и является главным экономистом фирмы по инвестиционному управлению MacroMarkets LLC. Известен своими исследованиями в области экономической теории финансов и в особенности в поведенческих финансах. Автор более 200 научных работ и 5 книг.

Иррациональный оптимизм. Как безрассудное поведение управляет рынками — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Иррациональный оптимизм. Как безрассудное поведение управляет рынками», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Взлет и падение рынка ценных бумаг после достижения пика в 2000 г. определенно связаны с изменением доходности. Как можно увидеть на рис. 1.1, показатель совокупной доходности акций компаний, входящих в S&P 500, в конце 1990-х отражает очень быстрый рост вплоть до краха 2000 г. Но исторически доходность в общем и целом менялась не так резко, как курс акций. Фактически она колебалась в районе кривой медленного, но уверенного роста, сохранявшегося на протяжении более чем столетия.

Из рис. 1.1 видно, что никогда прежде в истории фондового рынка курс акций не вел себя так, как это было в 2000 г. Конечно, был известный всем разгон рынка в 1920-е с последующим крахом в 1929 г. На рис. 1.1 этот бум показан в виде остроугольной фигуры изменения курса. Если же сделать поправку на меньший объем рынка того времени, то можно признать, что события 1920-х гг. в какой-то степени напоминают недавний рост фондового рынка, но это единственный эпизод за всю историю, с которым можно сравнить последний бум.

Был также резкий всплеск в конце 1950-х и начале 1960-х гг., результатом которого стало наступление «штиля» на добрые пять лет, после чего в 1973–1974 гг. на фондовом рынке случился крах. Но рост курса акций во время этого бума был не столь велик по сравнению с 1990-ми.

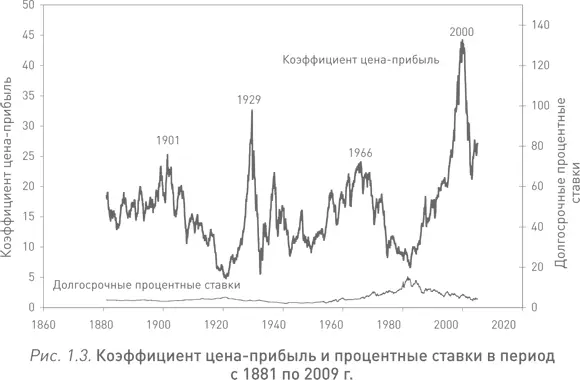

Соотношение цены акции к доходу по ней

На рис. 1.3 показан коэффициент цена-прибыль – это реальный (скорректированный на инфляцию) сводный индекс S&P, деленный на скользящее среднее реальной доходности акции за десять лет.

Ежемесячные показатели коэффициента цена-прибыль с января 1881 г. по май 2009 г. Числитель: реальный (скорректированный на инфляцию) сводный фондовый индекс S&P за январь. Знаменатель: скользящее среднее за предыдущие десять лет реальной доходности S&P Composite. Даты пиков обозначены.

Источник: расчеты автора с использованием данных рис. 1.1. Процентная ставка – доходность (номинальная) долгосрочных облигаций, выпускаемых правительством США, с января 1881 г. по март 2009 г. (автор соединил два временных ряда долгосрочных процентных ставок) {5}. (Обновление с 2005 г. выделено серым.)

Точки на графике – ежемесячные данные за период с января 1881 г. по январь 2005 г. Коэффициент цена-прибыль показывает взаимосвязь между рыночным курсом акций и реальной способностью корпораций получать прибыль. Я использую десятилетнюю среднюю реальной доходности в качестве знаменателя, руководствуясь принципами, предложенными Бенджамином Грэмом и Дэвидом Доддом в 1934 г. Десятилетняя средняя сглаживает такие отклонения, как временный резкий рост доходности во время Первой мировой войны и, наоборот, временное сокращение прибыли корпораций в период Второй мировой, а также частые взлеты и падения, которые мы наблюдаем в течение делового цикла {6}. Обратите внимание на громадный скачок после 1997 г., когда коэффициент неуклонно рос, пока не пробил 24 марта 2000 г. максимум на отметке в 47,2. Никогда прежде коэффициент цена-прибыль не был так высок. Ближайшая параллель, которую можно провести, это сентябрь 1929 г., когда показатель достиг отметки в 32,6.

В 2000 г. доходность была достаточно высока по сравнению с показателями доходности долгосрочного инвестирования по Грэму и Додду, но в этом не было ничего из ряда вон выходящего. Вот что точно было необычным в том же году, так это то, как вел себя курс акций (это можно также увидеть и на рис. 1.1), а не их доходность.

Такую нехарактерную динамику курса акций в период с 1990 по 2000 г. можно отчасти объяснить необычным поведением прибыли корпораций, которая отражалась в их финансовых отчетах. Многие эксперты тогда отмечали чрезмерный рост доходности акций на протяжении пяти лет до 1997 г.: реальный сводный показатель прибыли на акцию S&P Composite за этот отрезок времени увеличился более чем в два раза, и такого стремительного роста в течение всего пяти лет рынок не видел почти полвека. Год 1992-й стал годом окончания рецессии, в период которой уровень прибыли падал {7}. Подобные всплески роста прибыли после рецессий случались и прежде. Так, например, с 1921 по 1926 г. реальная прибыль действительно увеличилась более чем в четыре раза. Это была пора процветания – «бурные 20-е» сменили сильнейшую рецессию, закончившуюся в 1921 г. Также удвоение реальной прибыли за пять лет имело место после окончания депрессии 1890-х гг., Великой депрессии 1930-х и Второй мировой войны.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Иррациональный оптимизм. Как безрассудное поведение управляет рынками»

Представляем Вашему вниманию похожие книги на «Иррациональный оптимизм. Как безрассудное поведение управляет рынками» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Иррациональный оптимизм. Как безрассудное поведение управляет рынками» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.