Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.4. Начисление индивидуальным предпринимателем, применяющим общеустановленную систему налогообложения, взносов во внебюджетные фонды

Для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь главой 24 «Единый социальный налог» Налогового кодекса РФ установлен единый социальный налог.

В соответствии с пунктом 3 статьи 237 главы 24 Налогового кодекса РФ налоговая база индивидуальных предпринимателей, осуществляющих деятельность по общеустановленной системе налогообложения, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 Налогового кодекса РФ.

ПРИМЕР

Доход индивидуального предпринимателя составил 180 000 руб. Сумма расходов 150 000 руб. Налогооблагаемая база по единому социальному налогу равна 30 000 руб.

Нетрудно заметить, что требования к определению налогооблагаемой базы главой 23 Налогового кодекса РФ и главой 24 Налогового кодекса РФ идентичны и, следовательно, базы для обложения НДФЛ и ЕСН на первый взгляд будут совпадать.

ПРИМЕР

Сумма доходов ПБОЮЛ, применяющего общеустановленную систему налогообложения, составила 214 500 руб. Сумма расходов, связанных с извлечением прибыли, равна 178 000.

Налогооблагаемая база по ЕСН будет равна 36 500 руб. (214 500–178 000 руб.).

Но вот только налогооблагаемая база по НДФЛ будет другая. ПБОЮЛ придется исчислить и уплатить ЕСН, сумму которого он сможет включить в расходы, и только потом будет производиться исчисление НДФЛ.

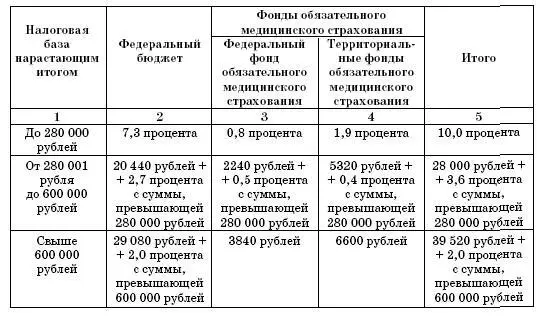

Ставки ЕСН с подразделением по видам платежей, которые взимаются в составе ЕСН с ПБОЮЛ, осуществляющих деятельность по общеустановленной системе налогообложения, установлены в пункте 3 статьи 241 Налогового кодекса РФ.

Так, предприниматели должны применять следующие ставки:

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения

Учет основных средств и нематериальных активов оговорен соответственно разделами VI и VII Порядка учета.

Как и по основным средствам организаций, первоначальная стоимость амортизируемого основного средства, приобретенного индивидуальным предпринимателем для осуществления предпринимательской деятельности по операциям, облагаемым НДС, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением суммы НДС и сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом РФ.

ПРИМЕР

Индивидуальный предприниматель приобрел объект основных средств стоимостью 29 500 руб. с учетом НДС. Но расходы, связанные с пуском объекта в эксплуатацию, дополнительно составили 700 руб. с учетом НДС.

Первоначальная стоимость данного объекта соответственно составит 25 700 руб. (25 000 + 700).

Но первоначальная стоимость основных средств не всегда остается неизменной. В случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения она изменяется.

В иных случаях изменение в учете первоначальной стоимости основных средств не производится.

Напомним, что формы первичных документов по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

К нематериальным активам, непосредственно используемым в процессе осуществления предпринимательской деятельности при изготовлении товаров (выполнении работ, оказании услуг), относятся приобретенные и (или) созданные индивидуальным предпринимателем результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них).

Для признания нематериального актива необходимо наличие способности приносить индивидуальному предпринимателю экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у индивидуального предпринимателя на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.