Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

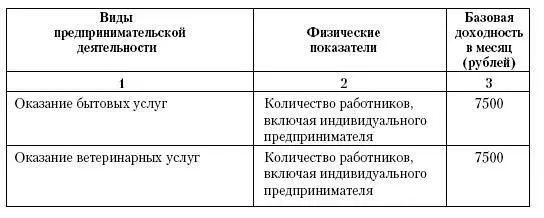

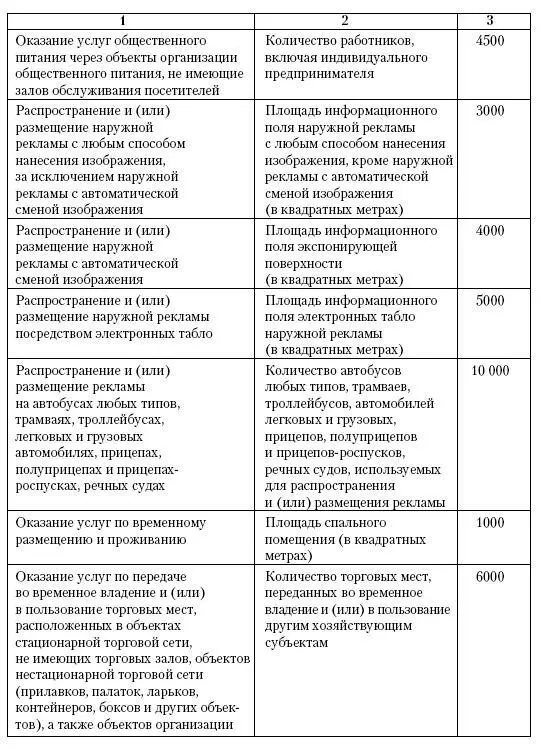

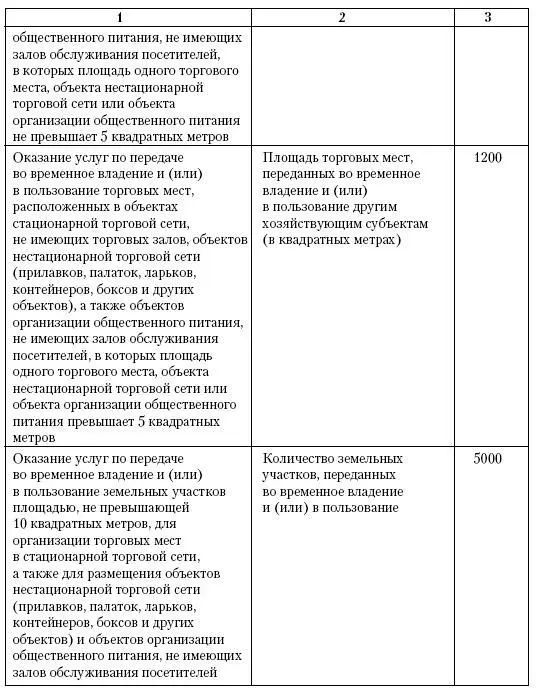

Как видите, показатели базовой доходности не изменились. Поправки коснулись собственно видов деятельности и определений для целей главы 26.3 Налогового кодекса РФ, ну об этом мы писали выше.

Количество работников

Физический показатель определяется как количество всех сотрудников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 Налогового кодекса РФ).

Сложности при расчете среднесписочной численности могут возникнуть, если налогоплательщик осуществляет деятельность, облагаемую и не облагаемую ЕНВД.

В Письме Минфина России от 18 февраля 2005 г. № 03-06-05-04/39 указано, что расчет среднесписочной численности в этом случае ведется следующим образом. По мнению чиновников, численность работников управленческого персонала надо распределять пропорционально среднесписочной (средней) численности сотрудников, занятых в каждом из видов деятельности.

ПРИМЕР

Среднесписочная численность работников организации составляет 20 человек. Из них управленческий аппарат состоит из 4 человек, работники, занятые в розничной торговле, – 10 человек, работники, оказывающие услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, – 6 человек. Соответственно среднесписочная численность сотрудников без учета управленческого аппарата составляет 16 человек.

Физический показатель «количество работников, включая индивидуального предпринимателя» определяется как отношение численности работников управленческого аппарата к численности работников без учета управленческого аппарата, умноженное на количество работников, оказывающих услуги по комплексному обслуживанию автомобилей. При этом полученный результат прибавляется к численности работников, оказывающих услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств:

(4 чел.: 16 чел. x 6 чел.) + 6 чел. = 7,5 чел.

Таким образом, величина физического показателя, характеризующего деятельность организации по ремонту, техническому обслуживанию и мойке автотранспортных средств, определена в размере 7,5 чел.

При этом обращаем внимание на Письмо Минфина России от 10.01.2006 г. № 03-11-04/3/1, в котором чиновники напоминают, что при составлении налоговой декларации по ЕНВД все количественные показатели указываются в целых единицах. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы. Это правило распространяется и на величину средней численности работников, которую следует определить в соответствии с порядком, установленным Постановлением Росстата от 20.11.2006 г.

Так, применительно к рассматриваемому примеру среднесписочную численность работников организации в налоговой декларации следует округлить до 8 человек.

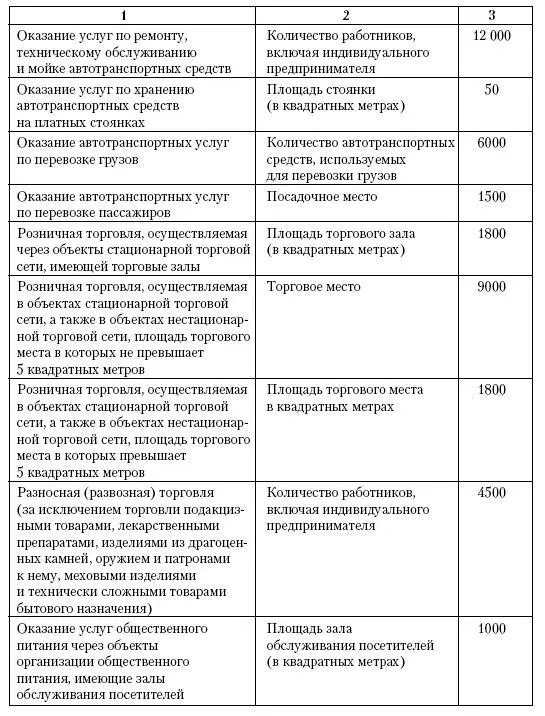

Площадь торгового зала

В соответствии со статьей 346.27 Налогового кодекса РФ под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Таким образом, при исчислении налоговой базы по ЕНВД налогоплательщиком, осуществляющим розничную торговлю через объект стационарной торговой сети, имеющий торговый зал (магазин, павильон), учитываются площади всех фактически используемых им для ведения розничной торговли товарами и оказания услуг покупателям помещений такого объекта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.