Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

5.3. Постановка на учет в налоговой инспекции

Порядок постановки на учет плательщиков ЕНВД установлен Приказом МНС России от 19.12.2002 г. № БГ-3-09/722.

Сначала организации и индивидуальные предприниматели пишут заявление по форме, установленной Приказом № БГ-3-09/722.

К заявлению организация должна приложить нотариально заверенные копии следующих документов: свидетельства о постановке юридического лица на учет в налоговом органе и свидетельства о государственной регистрации юридического лица.

Если речь идет об индивидуальном предпринимателе, то он должен представить заверенные копии свидетельства о постановке физического лица на учет в налоговом органе, свидетельства о государственной регистрации ПБОЮЛ и документ, удостоверяющий личность (например, паспорт).

Налоговые инспекции выдают уведомления о постановке на учет организации или индивидуального предпринимателя – плательщика ЕНВД по месту осуществления деятельности.

За нарушение срока постановки на учет в налоговой инспекции предусмотрена ответственность, установленная статьей 116 Налогового кодекса РФ. А именно – взыскание штрафа в размере 5000 руб. Если налогоплательщик нарушил срок подачи заявления на более чем 90 дней, он может быть привлечен к налоговой ответственности в виде штрафа в размере 10 000 руб.

Следует отметить, что налоговая ответственность предусмотрена не только за несвоевременную постановку на налоговый учет, но и за уклонение от постановки на учет в налоговом органе. В соответствии с пунктом 1 статьи 117 НК РФ за ведение деятельности без постановки на учет фирму (предпринимателя) оштрафуют в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 20 000 руб. А если такая деятельность осуществляется более трех месяцев, то санкции составят 20 процентов доходов.

Если налогоплательщик прекращает вести деятельность, подлежащую обложению ЕНВД, то он должен представить заявление о снятии с учета. Заявление подается в свободной форме, в нем указывается дата прекращения деятельности. К документу прилагается уведомление, ранее выданное налоговыми органами.

5.4. Порядок расчета единого налога на вмененный доход

5.4.1. С каких доходов и по какой ставке исчислять налог?

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода. Рассчитывают ее, исходя из установленных пунктом 3 статьи 346.29 Налогового кодекса РФ значений базовой доходности и физического показателя, а также значений корректирующих коэффициентов К1 и К2.

При расчете налоговой базы используется следующая формула:

ВД = (БД Ч (N1 + N2 + N3) Ч К1 Ч К2),

где

ВД – величина вмененного дохода,

БД – значение базовой доходности в месяц по определенному виду

предпринимательской деятельности;

N1, N2, N3 – физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода;

К1, К2, – корректирующие коэффициенты базовой доходности.

Если в течение квартала величина физического показателя меняется, плательщик ЕНВД учитывает это изменение с начала того месяца, в котором оно произошло.

Определив размер вмененного дохода, организация (предприниматель) умножает его на ставку единого налога. Она равна 15 процентам (ст. 346.31 Налогового кодекса РФ).

ЕН = ВД Ч 15 %,

где

ВД – вмененный доход за налоговый период;

ЕН – сумма единого налога.

Рассмотрим, что представляют собой базовая доходность, физические показатели, а также корректирующие коэффициенты базовой доходности для расчета единого налога на вмененный доход.

5.4.2. Физические показатели и базовая доходность

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Установлены они в пункте 3 статьи 346.29 Налогового кодекса РФ. Обращаем ваше внимание: базовая доходность является постоянной величиной, то есть ее не могут изменять на уровне муниципалитетов.

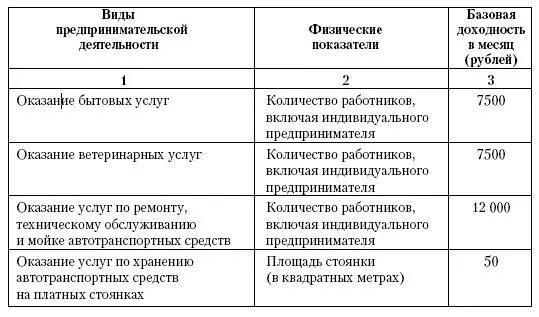

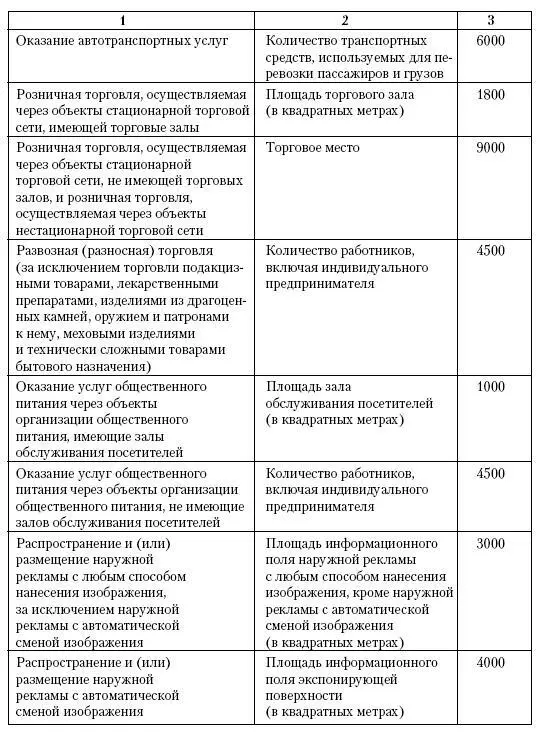

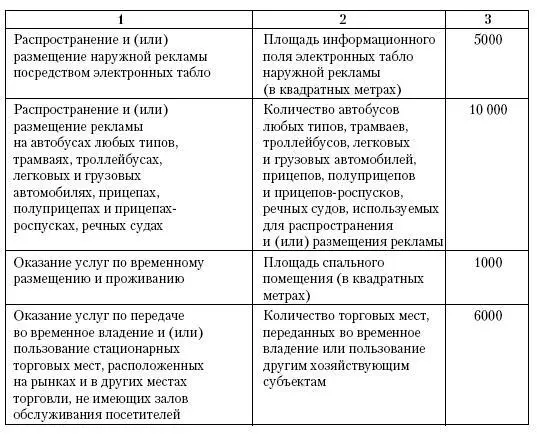

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице 2.

Таблица 2

Физические показатели и базовая доходность по видам предпринимательской деятельности

С 2008 года для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.