Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

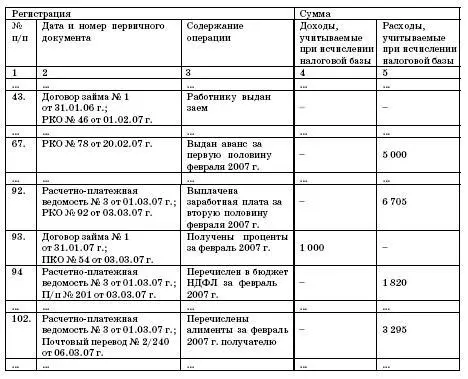

ПРИМЕР

Иванов И. И. работает в ООО «Фортуна». Организация использует упрощенную систему налогообложения и платит единый налог с разницы между доходами и расходами.

У Иванова есть ребенок, в пользу которого удерживаются алименты в размере 25 % от суммы выплат на основании исполнительного листа.

В январе 2007 года на основании договора займа № 1 от 31 января 2007 года организация выдала Иванову заем в размере 100 000 руб. (расходный кассовый ордер № 46 от 01.02.2007 г.) на 12 месяцев с ежемесячной выплатой процентов в размере 1 % от суммы займа.

20 февраля 2007 года работнику был выдан аванс в размере 5000 руб. (расходный кассовый ордер № 78).

За февраль ему было начислено 15 000 руб. (расчетно-платежная ведомость № 3 от 01.03.2007 г.). Величина стандартных налоговых вычетов по НДФЛ составила 1000 руб. (на самого работника – 400 руб., на его ребенка – 600 руб.).

Сумма НДФЛ, удержанного из заработной платы работника, равна 1820 руб. ((15 000 руб. – 1000 руб.) Ч 13 %). Затем бухгалтер рассчитал сумму алиментов, которую необходимо удержать по исполнительному листу:

(15 000 руб. – 1 820 руб.) Ч 25 % = 3295 руб.

3 марта на основании расходного кассового ордера № 92 работнику была выдана заработная плата за февраль (с учетом ранее выданного аванса) в размере 6705 руб. (15 000 – 5 000 – 3 295). Сумма НДФЛ была перечислена в бюджет на основании платежного поручения № 201 от 03.03.07 г.

В тот же день Иванов внес в кассу ООО «Фортуна» проценты по займу, который был ему предоставлен организацией, в размере 1000 руб. (100 000 руб. Ч Ч 1 %). На указанную сумму был оформлен приходный кассовый ордер № 54.

6 марта сумма алиментов, которая была удержана с работника, перечислена получателю (почтовый перевод № 2/240).

В Книге учета доходов и расходов были сделаны такие записи:

Доходы и расходы

4.10. Пособия по временной нетрудоспособности

При обычной системе налогообложения организации и предприниматели, осуществляющие выплаты физическим лицам, перечисляют в бюджет единый социальный налог (ЕСН). Часть этого налога направляется в Фонд социального страхования РФ.

За счет средств ФСС России работодатель может выплатить работнику:

• пособие по временной нетрудоспособности;

• пособие по беременности и родам;

• единовременное пособие женщине, вставшей на учет в медицинских учреждениях в ранние сроки беременности;

• единовременное пособие при рождении ребенка;

• ежемесячные пособия на период отпуска по уходу за ребенком до полутора лет;

• социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

Кроме того, за счет средств социального страхования работодатель оплачивает дополнительные выходные дни по уходу за ребенком-инвалидом или инвалидом с детства в возрасте до 18 лет (средний заработок за 4 дня в месяц), а также стоимость путевок на оздоровление детей работников (в пределах ассигнований, выделенных организации на календарный год).

Работодатели, применяющие упрощенную систему налогообложения, освобождены от уплаты ЕСН (п. 1 ст. 346.11 Налогового кодекса РФ). В то же время часть от суммы единого налога (минимального налога), перечисленного организацией в бюджет, направляется в бюджет ФСС РФ. Получается, что работодатели, применяющие упрощенную систему налогообложения, также финансируют Фонд социального страхования, хотя средства направляются туда не напрямую, а через федеральное казначейство.

Все пособия по обязательному социальному страхованию выплачиваются полностью за счет средств ФСС РФ. Исключением из этого правила являются пособия по временной нетрудоспособности.

4.10.1. Расчет пособия по временной нетрудоспособности

На величину пособий по временной нетрудоспособности влияют два показателя:

– средний заработок сотрудника;

– его страховой трудовой стаж (Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию»).

Средний заработок для расчета пособий по временной нетрудоспособности, беременности и родам рассчитывается в соответствии с требованиями Трудового кодекса РФ (ст. 139 Трудового кодекса РФ) на основании постановления Правительства РФ от 15 июня 2007 г. № 375.

Для расчета суммы пособия бухгалтеру предприятия нужно определить средний заработок работника по основному месту работы за последние 12 календарных месяцев, предшествующих месяцу, в котором был выдан листок нетрудоспособности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.