Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сумму удержанного НДФЛ необходимо перечислить в бюджет. Причем сделать это необходимо не позднее того дня, когда организация:

– получила в банке деньги для выплаты сотрудникам заработной платы и доходов по гражданско-правовым договорам;

– заработная плата перечислена на личные банковские счета работников.

4.9.5. Как учитывать налог на доходы физических лиц

Много шума наделало письмо УМНС по Московской области от 30 июля 2003 г. № 04–20/13210/Р781, в котором налоговики рассматривают расходы на оплату труда, как состоящие из двух частей – сумм, выплаченных работникам, и налога на доходы физических лиц.

По мнению авторов этого письма, организации могут включить в состав расходов на оплату труда по подпункту 6 пункта 1 статьи 346.16 Налогового кодекса РФ только те суммы, которые были фактически выплачены сотрудникам. Сумма же налога на доходы физических лиц, которая была удержана с начисленных доходов и перечислена в бюджет, в составе расходов на оплату труда не учитывается.

Кроме того, суммы НДФЛ нельзя учесть как налоги и сборы по подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ и принять в уменьшение доходов при определении налоговой базы при расчете единого налога. Ведь работодатели при удержании и уплате НДФЛ исполняют обязанности налогового агента и перечисляют в бюджет сумму НДФЛ не за счет собственных средств. Значит, по мнению УМНС по Московской области налог на доходы физических лиц нельзя признать расходом организации.

С такой позицией не согласны московские налоговики (письмо УМНС по г. Москве от 30 сентября 2003 г. № 21–08/54655). Они считают, что НДФЛ является частью суммы выплат, которая была начислена в пользу работников. Расходом на оплату труда признается начисление в пользу работника, а не выплаченная ему сумма. Следовательно, суммы налога на доходы физических лиц включаются в расходы организации в составе расходов на оплату труда.

Итак, сумма НДФЛ отражается в Книге учета доходов и расходов в том случае, когда одновременно выполняются два условия:

• заработная плата, с которой удержан налог, фактически выдана работнику;

• сумма удержанного НДФЛ перечислена в бюджет.

4.9.6. Как учитывать заработную плату за декабрь

Как правило, заработная плата за вторую половину месяца выдается уже в следующем месяце. Поэтому зарплата за декабрь, являющийся последним месяцем применения общего режима налогообложения, будет выплачена в январе, то есть уже после перехода на применение «упрощенки».

Если организация учитывала доходы и расходы в целях налогообложения методом начисления, то декабрьская зарплата уже включена в состав расходов за прошедший год. Поэтому в январе сумму заработной платы, выплаченной за декабрь, учитывать в составе расходов не следует. Не нужно включать в расходы и сумму НДФЛ, удержанную с декабрьской зарплаты.

ПРИМЕР

ООО «Гром» использует упрощенную систему налогообложения.

В качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов.

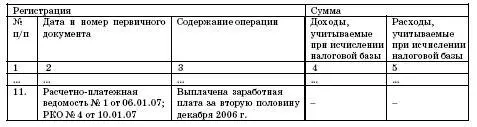

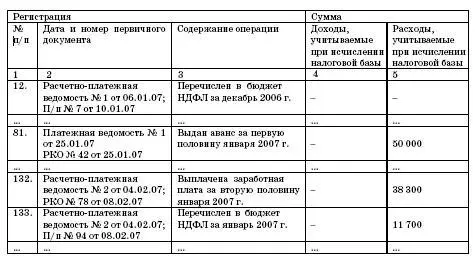

В январе 2007 года была начислена заработная плата за вторую половину декабря 2006 года в размере 40 000 руб. (расчетно-платежная ведомость № 1 от 6 января 2007 г.). Сумма НДФЛ составила 9100 руб. 10 января зарплата в размере 30 900 руб. (40 000 – 9 100) была выдана из кассы организации (расходный ордер № 4), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 7).

25 января 2006 года был выплачен аванс в размере 50 000 руб. (платежная ведомость № 1; расходный ордер № 42).

В феврале была начислена заработная плата за вторую половину января 2006 года в размере 50 000 руб. (расчетно-платежная ведомость № 2 от 4 февраля 2007 г.). Сумма НДФЛ составила 11 700 руб. 8 февраля заработная плата в размере 38 300 руб. (50 000 – 11 700) была выдана из кассы организации (расходный ордер № 78), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 94).

Доходы и расходы

4.9.7. Прочие удержания из заработной платы

Почти в каждой организации есть работники, которые уплачивают алименты. Не являются исключением и организации, применяющие упрощенную систему налогообложения.

Алименты – это обязательства, по которым один член семьи должен содержать другого, как правило, нетрудоспособного или нуждающегося в материальной поддержке. Обязательствами по выплате алиментов могут быть связаны родители и дети, супруги и бывшие супруги, бабушки и дедушки с внуками, воспитанники и воспитатели, падчерицы и пасынки с приемными родителями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.