Юрий Лукаш - Единый налог на вмененный доход. Как законно уменьшить налоговые платежи

Здесь есть возможность читать онлайн «Юрий Лукаш - Единый налог на вмененный доход. Как законно уменьшить налоговые платежи» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Астрель, АСТ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Единый налог на вмененный доход. Как законно уменьшить налоговые платежи

- Автор:

- Издательство:Астрель, АСТ

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-17-045551-5, 978-5-271-17532-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Единый налог на вмененный доход. Как законно уменьшить налоговые платежи: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Единый налог на вмененный доход. Как законно уменьшить налоговые платежи»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге уделено внимание возможности экономии на платежах по единому налогу на вмененный доход для отдельных видов деятельности за счет изменения факторов влияния и использования ряда способов в рамках действующего законодательства.

Книга основана исключительно на нормах действующего российского законодательства и принятых арбитражными судами постановлениях.

Единый налог на вмененный доход. Как законно уменьшить налоговые платежи — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Единый налог на вмененный доход. Как законно уменьшить налоговые платежи», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Плательщик единого налога на вмененный доход не всегда обязан предоставлять все затребованные налоговыми чиновниками документы

Многие привыкли к тому, что, принимая декларации, налоговые чиновники требуют представить им дополнительные документы. У «вмененщиков» чаще всего требуют документы на помещение, штатное расписание, бухгалтерские регистры. Однако налоговые чиновники нередко превышают свои полномочия – они вправе запрашивать далеко не все и тем более не любые документы. Кроме того, свои требования о представлении документов в любом случае налоговые чиновники обязаны обосновать. Причем если речь идет об уточненной декларации по единому налогу на вмененный доход, то они обязаны соблюдать еще несколько дополнительных правил.

Когда фирма сдает декларацию, то запрашивать у нее дополнительные документы налоговые чиновники в принципе не имеют права. Делать это они могут лишь во время проверок (статья 93 НК России). Однако и во время проверок налоговики могут запросить далеко не всю и не любые первичные документы. Дело в том, что запрашивать первичные документы при камеральной проверке налоговые чиновники вправе лишь в том случае, если в декларации по ЕНВД обнаружена ошибка. В рамках камеральной проверки налоговики должны проверять только правильность заполнения декларации, обращая внимание на то, какого числа «вмененщик» отчитался, нет ли в форме арифметических или технических ошибок. Но даже если в декларации по ЕНВД имеются ошибки, запросить у налогоплательщика налоговые чиновники вправе не всякую «первичку», а только ту, которая имеет непосредственное отношение к выявленным неточностям. Например, чтобы выяснить, базовую доходность какого вида деятельности должна была применять фирма, налоговые чиновники вправе попросить учредительные документы (у ПБОЮЛ – свидетельство о регистрации). Поэтому, направляя требование о представлении «первички», налоговики должны указать, какие именно неточности ими обнаружены. Только в таком случае будет видна связь между ошибками и запрашиваемыми документами. Если же в требовании не указано, какие именно неточности допущены налогоплательщиком и какие именно документы он должен представить, можно документы вообще не представлять, а оштрафовать фирму за непредставление «первички» по статье 126 Налогового кодекса РФ в этом случае налоговый орган не имеет права.

Налоговики проводят камеральную проверку любых деклараций, в том числе и уточненных (статья 88 НК России). Причем камеральная проверка проводится не только по уточненным декларациям, составленным из-за ошибок, в результате которых возникла недоимка по налогу. Проверяют «уточненку» и в том случае, если у фирмы возникла по налогу переплата. Хотя составлять уточненную декларацию в таком случае Налоговый кодекс РФ не требует, но без нее налоговики откажутся возвращать переплату или не засчитают ее в счет будущих платежей. В этой связи важно отметить, что налоговики не вправе отсрочить зачет или возврат налога на то время, пока будут проверять «уточненку». Если налоговые чиновники не успели проверить уточненную декларацию, то это не повод для того, чтобы нарушать сроки зачета или возврата налога.

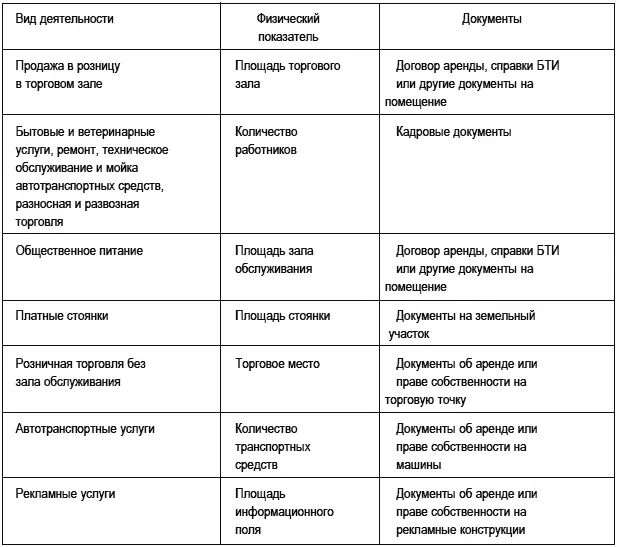

При выездной налоговой проверке налоговики вправе попросить «первичку» (статья 93 НК России), но только ту, которая реально необходима для проверки – т. е. запрашиваемые документы должны быть связаны с тематикой проверки. Поэтому в требовании налоговые чиновники и в этом случае должны четко указать, какие документы налогоплательщик должен представить. В частности, это могут быть документы, из которых виден размер физического показателя, используемого при расчете ЕНВД. Перечень таких документов указан ниже в таблице.

Кроме указанных выше в таблице документов налоговые чиновники при проверке вправе запросить документы, на основании которых исчислялись пенсионные взносы и пособия по временной нетрудоспособности, поскольку эти суммы уменьшают исчисленный ЕНВД (статья 346.32 НК России).

«Вмененщики» в отличие от «упрощенцев» обязаны вести бухгалтерский учет. Поэтому налоговые чиновники при выездной налоговой проверке часто требуют, чтобы «вмененщик» им показал, как на фирме организован и ведется бухучет, смотрят учетные регистры, записи по счетам бухгалтерского учета (проводки) и первичные документы. Однако они вправе требовать далеко не все документы по бухгалтерии. Дело в том, что в статье 88 Налогового кодекса РФ четко сказано, что налоговые чиновники могут проверять только правильность исчисления налогов. Поэтому они вправе смотреть и изучать только те данные бухгалтерского учета, которые были использованы при расчете ЕНВД.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Единый налог на вмененный доход. Как законно уменьшить налоговые платежи»

Представляем Вашему вниманию похожие книги на «Единый налог на вмененный доход. Как законно уменьшить налоговые платежи» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Единый налог на вмененный доход. Как законно уменьшить налоговые платежи» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.