Ангелина Яковлева: Ответы на экзаменационные билеты по эконометрике

Здесь есть возможность читать онлайн «Ангелина Яковлева: Ответы на экзаменационные билеты по эконометрике» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. категория: Справочники / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Язык:Русский

- Рейтинг книги:3 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Ответы на экзаменационные билеты по эконометрике: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ответы на экзаменационные билеты по эконометрике»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ангелина Яковлева: другие книги автора

Кто написал Ответы на экзаменационные билеты по эконометрике? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Ответы на экзаменационные билеты по эконометрике — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ответы на экзаменационные билеты по эконометрике», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

Механизм формирования ожиданий в модели адаптивных ожиданий можно представить следующим образом:

Следовательно, ожидаемое значение переменной xt в следующий момент времени ( t+1 ) можно определить как среднее арифметическое взвешенное значение её фактического xt и ожидаемого

значений в текущем периоде t.

Величина λ называется параметром адаптации. Чем больше величина параметра адаптации, тем быстрее ожидаемое значение адаптируется предыдущим фактическим событиям xt . Чем меньше величина данного параметра, тем ближе ожидаемое в будущем значение

к ожидаемому значению предшествующего периода

что характеризует сохранение тенденций в ожиданиях.

Модель адаптивных ожиданий содержит предполагаемые значения факторной переменной, которые нельзя получить эмпирическим путём, поэтому применение традиционного метода наименьших квадратов для оценки неизвестных коэффициентов данной модели невозможно.

Для определения оценок неизвестных коэффициентов исходной модели адаптивных ожиданий (1) её необходимо преобразовать.

Подставим выражение (2) в исходную модель (1):

Исходя из предположения о том, что если модель адаптивных ожиданий (1) верна для момента времени t, то она будет верна и для момента времени ( t-1 ), запишем модель адаптивных ожиданий для периода ( t-1 ):

Умножив данное выражение на (1-λ), получим:

Далее вычтем почленно полученное выражение из модели (3):

Преобразованная модель (4) является обычной моделью авторегрессии. Оценки неизвестных коэффициентов данной модели можно рассчитать с помощью метода инструментальных переменных. После определения модели авторегрессии можно перейти к оценке параметров исходной модели адаптивных ожиданий (1).

Долгосрочной функцией модели адаптивных ожиданийназывается модель (1), которая характеризует зависимость результативной переменной от предполагаемых значений факторной переменной.

Определение. Краткосрочной функцией модели адаптивных ожиданий называется модель вида [4], полученная в результате преобразований, которая характеризует зависимость результативной переменной от фактических значений факторной переменной.

100. Модель частичной (неполной) корректировки (МЧК)

Моделью частичной (неполной) корректировкиназывается динамическая эконометрическая модель, которая учитывает предполагаемое или желаемое значение результативной переменной

Общий вид модели частичной корректировки:

Предполагаемое значение переменной

в момент времени t рассчитывается на основании значений фактических (реальных) переменных в предшествующий момент времени ( t-1 ).

Примером модели частичной корректировки является модель Литнера, которая характеризует зависимость желаемого объёма дивидендов

от фактического текущего объёма прибыли xt .

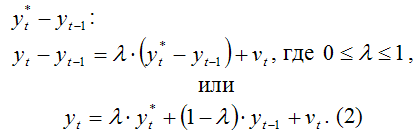

В основе модели частичной корректировки лежит предположение о том, что величина фактического приращения результативной переменной в текущем периоде по сравнению с предшествующим периодом ( yt–yt–1 ) пропорциональна разности между её ожидаемым уровнем и фактическим значением в предшествующий момент времени

Следовательно, фактическое значение результативной переменной в момент времени t ( yt ) определяется как среднее арифметическое взвешенное значение предполагаемого уровня результативной переменной в тот же самый момент времени

Шрифт:

Интервал:

Закладка:

Похожие книги на «Ответы на экзаменационные билеты по эконометрике»

Представляем Вашему вниманию похожие книги на «Ответы на экзаменационные билеты по эконометрике» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Ответы на экзаменационные билеты по эконометрике» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.