Александр Репников - Cбережения и инвестиции. Пособие. Казахстан, 2021

Здесь есть возможность читать онлайн «Александр Репников - Cбережения и инвестиции. Пособие. Казахстан, 2021» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Cбережения и инвестиции. Пособие. Казахстан, 2021

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005314680

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Cбережения и инвестиции. Пособие. Казахстан, 2021: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Cбережения и инвестиции. Пособие. Казахстан, 2021»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Cбережения и инвестиции. Пособие. Казахстан, 2021 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Cбережения и инвестиции. Пособие. Казахстан, 2021», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Цели должны быть простыми и понятными. Кроме того, они должны быть наглядно оформлены.

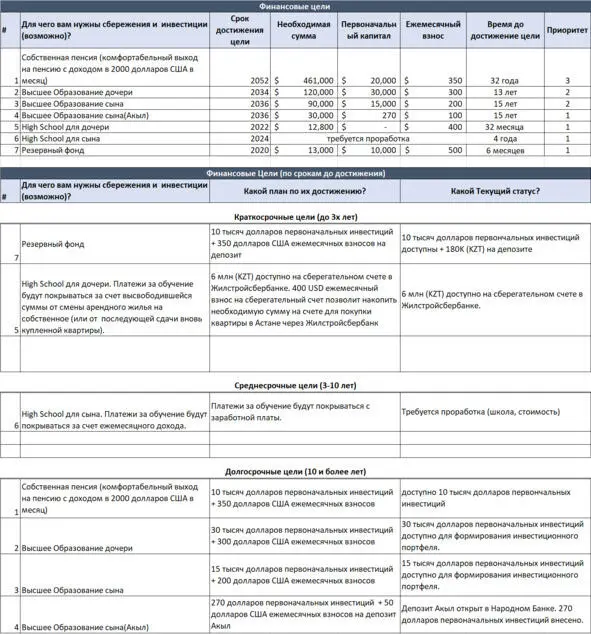

На примере финансовых целей мисс Люси (таблица 3) начинать нужно с занесения своих финансовые целей и сроков по ним в первые две колонки после порядкового номера.

Таблица 3. Финансовые цели мисс Люси.

Следующим шагом нужно разобраться, как конкретная цель может быть достигнута. Это касается начальной суммы ($), временных рамок и необходимых ежемесячных взносов ($) соответственно. Для проведения этих расчетов в приложении к пособию есть калькулятор (ы), который призван облегчить и ускорить работу с предварительными расчетами по целям. Задача – рассчитать все максимально реалистично. Ваш финансовый план (позже) будет построен на основе тех целей, которые вы сейчас заложите. Таблицы и калькулятор (ы) – в приложениях к пособию. Название файла: Личный финансовый план_20XX (шаблон).

Вам понадобится ваш имеющийся капитал – сумма ($), доступная для первоначального распределения по целям, и часть ежемесячного дохода ($), которую вы можете и планируете выделять на сбережения и инвестиции (из предыдущей секции). Обе суммы необходимо распределить по целям. Начните с равномерного распределения. И просчитайте каждую цель на калькуляторе. По мере проведения расчетов каждой цели какие-то из них окажутся неосуществимыми, и как распределение первоначального капитала, так и распределение ежемесячных пополнений придется менять. С большой вероятностью вам придется отложить одни цели в пользу других, имеющих определенные временные рамки, которые нельзя поменять (образование детей, например). Этот процесс называется расстановкой приоритетов, но об этом позже. Давайте рассмотрим пример расчета пенсионного плана для мисс Люси (цель №1).

Цель: Выход на пенсию в 65 лет c ежемесячным доходом в 2000 (2K) долларов США. Мисс Люси предполагает, что 2K долларов США будет достаточно чтобы поддерживать ее текущий уровень жизни. Сумма взята из отчета о прибылях и убытках Мисс Люси за последний год (описанного в предыдущей секции).

Заносим цель и срок ее достижения в первые две колонки после порядкового номера. В данном примере сроком достижения будет 2052. В этом году мисс Люси исполнится 65 лет.

Далее в пенсионном калькуляторе (Рисунок 1) вносим свой текущий возраст и возраст при достижении цели (в нашем случае возраст выхода на пенсию) – 33 года и 65 лет соответственно. Таким образом, инвестиционный горизонт составит 32 года (значение в ячейке J-4 «Интервал времени»). Переносим получившееся значение в колонку «Время на достижение цели» в нашей главной таблице с финансовыми целями.

Обратите внимание, что на данном этапе наряду с временем на достижение цели рассчитывается начальная доходность пенсионного портфеля (ячейка E-8 – «Начальная годовая доходность»). В случае мисс Люси она составит 7.8%. Значение рассчитывается из средней исторической доходности по акциям крупных и мелких компаний США (E16 – Interest Rate (Risky)) и доходности государственных ценных бумаг (казначейские векселя, облигациям) США (E15 – Interest Rate (Risk Free)). В расчете применено правило построения пенсионных портфелей Джона Богла – основателя и первого генерального директора The Vanguard Group. Правило гласит, что пенсионный портфель должен состоять из акций на величину, равную 80, за вычетом возраста инвестора – Percentage of Stocks = 80 – Age of an investor.

Следующим шагом будет расчет необходимой величины портфеля (H6 – «Необходимая сумма»). Для этого внесите желаемый пенсионный доход (ежемесячный), которого, на ваш взгляд, вам будет достаточно для поддержания вашего уровня жизни на пенсии. Необходимая сумма рассчитается автоматически. В основе расчета лежит все то же правило построения пенсионного портфеля Джона Богла (выше). Мисс Люси предполагает, что 2000 долларов США будет достаточно чтобы поддерживать ее текущий уровень жизни. Сумма взята из отчета о прибылях и убытках мисс Люси за последний год (описанного в предыдущей секции). Таким образом, величина портфеля (необходимая сумма) равна 461 тысяче долларов США. Инвестировав данную сумму в сбалансированный пенсионный портфель, состоящий на 85% из безрисковых финансовых инструментов (процентная ставка 4%), мисс Люси сможет ежемесячно получать необходимый пенсионный доход в 2000 долларов США. Переносим получившееся значение необходимой суммы в одноименную колонку в нашей главной таблице с финансовыми целями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Cбережения и инвестиции. Пособие. Казахстан, 2021»

Представляем Вашему вниманию похожие книги на «Cбережения и инвестиции. Пособие. Казахстан, 2021» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Александр Сухов - Инвестиции [СИ]](/books/436145/aleksandr-suhov-investicii-si-thumb.webp)

Обсуждение, отзывы о книге «Cбережения и инвестиции. Пособие. Казахстан, 2021» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.