Александр Репников - Cбережения и инвестиции. Пособие. Казахстан, 2021

Здесь есть возможность читать онлайн «Александр Репников - Cбережения и инвестиции. Пособие. Казахстан, 2021» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Cбережения и инвестиции. Пособие. Казахстан, 2021

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005314680

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Cбережения и инвестиции. Пособие. Казахстан, 2021: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Cбережения и инвестиции. Пособие. Казахстан, 2021»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Cбережения и инвестиции. Пособие. Казахстан, 2021 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Cбережения и инвестиции. Пособие. Казахстан, 2021», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В распределении своего дохода очень важно регулярно придерживаться правила «сначала плати себе». Если в вашем списке расходов нет категории «сбережения и инвестиции», то ее надо добавить, определить для нее цель (долю) и начислять средства по этой статье в первую очередь. Это далеко не всегда просто, но обратный метод накопления по принципу «что осталось» работает плохо, а зачастую вообще не работает. Внедрить правило «сначала себе» поможет автоматический перевод определенной суммы на сберегательный счет. Такой функционал доступен в Homebank. С настроенным автоматическим переводом определенной суммы на сберегательный счет каждый месяц шансы того, что вы сможете следовать вашему финансовому плану, значительно увеличиваются.

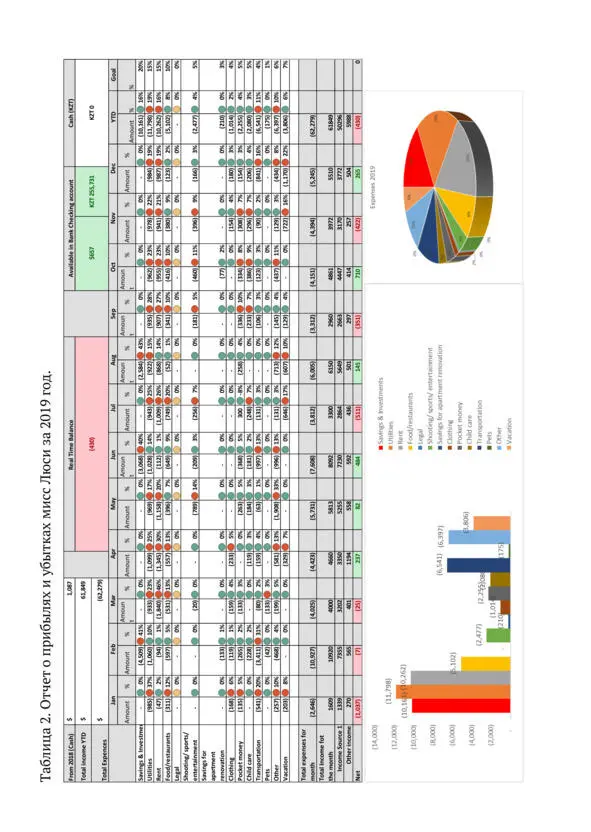

У мисс Люси есть платежная карта Qazkom / Halyk банка, на которую она получает заработную плату. У нее также есть депозит «Универсальный» и установлено автоматическое пополнение депозита с текущего счета 11-го числа каждого месяца (10-го числа она обычно получает зарплату). Исходя из ее финансовых целей, она должна откладывать 20% от своей зарплаты – эта сумма и переводится на депозит автоматически каждый месяц. Как выбрать долю, которую необходимо откладывать именно вам, будет описано далее.

Выбор банка и депозита мисс Люси не является рекомендацией. В вашем случае это может быть любой другой банк (и). Единственная причина, почему мисс Люси выбрала депозит «Универсальный», – это ей удобно. Мисс Люси является клиентом этого банка уже много лет. Установить автоматический перевод средств с текущего счета на депозит было просто и удобно для нее. Любой другой способ хорош: вы можете выбрать другой банк и депозит, можете переводить средства с личного счета на личный счет в другом банке или отправлять деньги супруге. Главное, чтобы этот перевод осуществлялся регулярно и без вашего участия.

Ведение своих доходов и расходов также дает возможность проанализировать их и оптимизировать при необходимости. Анализ можно проводить на ежемесячной и ежегодной основе. Собрав свои расходы в одной сводной таблице, вы увидите, как незначительные ежедневные траты могут аккумулироваться и превращаться в существенные статьи расходов в масштабе года (например). Это может быть чашка утреннего кофе или пачка сигарет, такси, обед с коллегами и т. д.

Для среднестатистического человека около 50% доходов должно уходить на его первоочередные нужды (жизнеобеспечение), такие как жилье, еда, передвижение. До 30% – развлечения, и как минимум 20% должно идти на сбережения и инвестиции в будущее. Доля ваших доходов, которую вы можете откладывать на инвестиции, может быть другой. Некоторые люди могут откладывать 90% своих доходов (к примеру, стоматологи в США). Однако доказано, что в целом люди не замечают уменьшение своей заработной платы на 10%. Таким образом, 10% – это рекомендуемый минимум, который вы должны откладывать на инвестиции в будущее. Подсчитайте, как распределяются ваши доходы, и выведите процент, идущий на сбережения и инвестиции в вашем случае.

Домашним заданием будет заполнить шаблонный отчет о прибылях и убытках за последний год или создать свой. Проанализировать каждую статью своих расходов и оптимизировать при необходимости. Выделить сумму ($) на сбережения и инвестиции, которую вы готовы отчислять каждый месяц. Вычислить долю, которую она составляет (%) от вашего дохода.

c. Финансовые цели

Финансовые цели – это пункт назначения нашего финансового путешествия. На что нам будут нужны деньги в будущем и сколько? Когда они нам будут нужны? Какие дедлайны? Сколько надо откладывать ежемесячно? Куда вкладывать? Сложно сразу ответить на эти вопросы, но постепенно со всем придется разбираться. Цели надо ставить правильно. Для начала разберемся с четырьмя ключевыми характеристиками финансовой цели:

Цель должна быть искренне желанной, конкретной, измеримой и реально достижимойв течение установленного времени.

Первое – ваша цель должна быть искренне желанной вами, она должна вас вдохновлять. Не включайте в свой список цель, которая ничего для вас не значит (не ваши цели). При всем вашем желании и упорстве чужие или навязанные вам цели не работают. Они должны быть в списках тех, кому они принадлежат и кто очень хочет их достичь.

Остальные три характеристики – это конкретная, измеримая и реально достижимая в течение установленного времени. Временные рамки – это «инвестиционный горизонт» определенной цели. Инвестиционный горизонт является ключевым параметром при подборе финансовых инструментов в ваш портфель. Более детально об этом мы будем говорить позже.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Cбережения и инвестиции. Пособие. Казахстан, 2021»

Представляем Вашему вниманию похожие книги на «Cбережения и инвестиции. Пособие. Казахстан, 2021» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Александр Сухов - Инвестиции [СИ]](/books/436145/aleksandr-suhov-investicii-si-thumb.webp)

Обсуждение, отзывы о книге «Cбережения и инвестиции. Пособие. Казахстан, 2021» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.