Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

Здесь есть возможность читать онлайн «Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Вершина, Жанр: marketing, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Издательство:Вершина

- Жанр:

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для зарубежных компаний (например, в США) расхождение между налоговой и финансовой отчетностью также часто связано с амортизационными начислениями. В налоговом учете компании чаще всего используют ускоренную амортизацию, что позволяет экономить на налоге на прибыль. В финансовом учете преобладает линейный метод амортизации, что приводит к завышению декларируемой отчетной прибыли по сравнению с налоговой отчетностью.

Различия в налоговом, управленческом и финансовом учете, а также в их итоговых документах (отчетности) связаны с пользователями данной информации. Группы пользователей существенно различаются как по целевым установкам относительно функционирования компании, так и по возможности влиять на принятие решений.

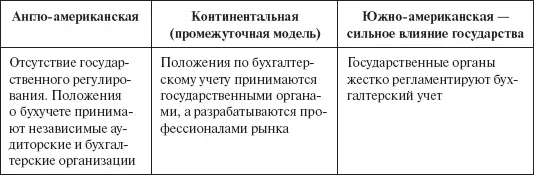

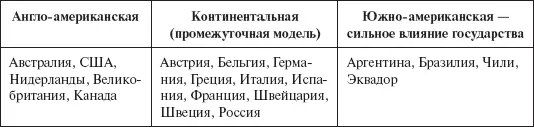

Финансовая отчетность как обобщающий результат бухгалтерского учета разрабатывается в первую очередь для владельцев капитала: собственного и заемного, а также для краткосрочных кредиторов. В мировой практике существуют различные модели бухгалтерского учета (англоамериканская, континентальная, южно-американская – табл. 1), в том числе и модель, ориентированная, в первую очередь, на интересы государства. Однако, на наш взгляд, главная задача бухгалтерского учета – представление информации для владельцев капитала.

Три модели бухгалтерского учета по влиянию государства и различных групп собственников показаны в табл. 1.

Таблица 1

Страновые различия в выборе моделей бухгалтерского учета

1.4. Бухгалтерская и стоимостная финансовые модели анализа

Важный вопрос в построении финансовой модели анализа – информационная база. Прежде всего возникает вопрос: достаточно ли информации финансового учета и отчетности для принятия решений по выбору направлений развития и оценки уже принятых инвестиционных, операционных, финансовых решений?

Оценка принятых решений и выбор из альтернатив развития может рассматриваться как бухгалтерская (учетная) концепция финансового анализа, когда:

• информация формируется и собирается по стандартам бухгалтерского учета;

• анализ проводится в терминах «выручка – прибыль – изменение активов по балансу»;

• отражаются только фактически имевшие место издержки;

• игнорируются инвестиционная стоимость денег и риски получения денежных потоков;

• финансовые прогнозы и планы строятся «от достигнутого», без сценарного рассмотрения и учета возможности «переиграть» ранее принятые решения.

Практика функционирования успешных фирм доказала необходимость иного, «небухгалтерского» взгляда на компанию в рамках финансовой модели. Главным фактором этого нового «взгляда» (подхода) должна стать управленческая гибкость, возможность подстраивания к изменяющемуся внешнему миру. Но для реализации этого нового взгляда нужны иные измерители, выходящие за рамки бухгалтерских стандартов и увязанные с финансовым рынком. Алгоритмы принятия решений также требуют корректировок. Соответственно нужны и новые мотивационные механизмы, построенные на новых измерителях результата и обязывающие встраивать управленческую гибкость.

Бухгалтерский (учетный) и стоимостной (иногда трактуемый в литературе как экономический) взгляды на компанию существенно отличаются: ориентируются на разные критерии успеха и несут собственное видение происходящих изменений, обладают определенными преимуществами и недостатками.

Бухгалтерская модель ориентирована на диагностику сбалансированности потоков по операционной, инвестиционной и финансовой деятельности, она дает возможность контроля над текущими операциями. Это приемлемый подход для решения вопросов краткосрочного выбора. Проблема данной модели – попытка перенести методологию для решения других задач, например, на осуществление выбора между стратегическими альтернативами, принятие долгосрочных решений, оценка высоко рискованных операций.

Стоимостную модель можно трактовать как инвестиционный или рыночный взгляд на компанию, где в первую очередь внимание концентрируется на инвестиционных качествах денег, на высокой неопределенности будущих результатов и на постоянно возникающих новых возможностях (технологических, маркетинговых, управленческих, финансовых).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий»

Представляем Вашему вниманию похожие книги на «Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.