Николай Вольхин - Залоговик. Все о банковских залогах от первого лица

Здесь есть возможность читать онлайн «Николай Вольхин - Залоговик. Все о банковских залогах от первого лица» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Залоговик. Все о банковских залогах от первого лица

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-500057-028-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Залоговик. Все о банковских залогах от первого лица: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Залоговик. Все о банковских залогах от первого лица»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Специфика залога более двадцати типов имущества, психологические приемы работы с источниками информации и залогодателями, универсальные менеджерские методики, позволяющие решать задачи по организации бизнес-процессов в любой компании, и многое другое – все это доступно теперь и вам.

Залоговик. Все о банковских залогах от первого лица — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Залоговик. Все о банковских залогах от первого лица», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рис. 1.7.Составляющие залоговой специальности

Конечно, внутренняя специализация в работе есть и у залоговиков. Есть оценщики – подразделение, ответственное за оценку обеспечения. Наиболее ценными кадрами из них являются специалисты-профессионалы, способные оценивать любые виды материальных и нематериальных активов. «Проблемщики» – специалисты, осуществляющие сопровождение работы по обращению взыскания и реализации предмета залога в случае непогашения кредитного продукта. Специалисты по взаимодействию с регистрационными органами (Росреестр, Ростехнадзор). «Мониторщики» – подразделение залоговой службы, ответственное за контроль залога по факту выдачи кредитного продукта. О работе последнего подразделения имеет смысл поговорить развернуто.

1.2. Мониторинг залогов. Залоговик не врач, но посмотрит обязательно

1.2.1. Осмотр залогового обеспечения и последующий мониторинг

Проверка не проведена. Собственник авто на больничном с переломом задней правой ноги.

Из акта мониторинга залогаДоговор залога подписан. Предмет залога передан на сопровождение залоговой службе банка. Начинается периодический «мониторинг» залога. Когда мне впервые был озвучен данный термин, то первой ассоциацией были ряды компьютеров, как на товарной бирже, и сидящие за ними аналитики. Представлял, что эти специалисты проводят исследования рынков и разбираются с трендами стоимости заложенного имущества. На практике оказалось одновременно проще и сложнее.

Суть мониторинга – в диагностике сохранности качественных и неизменности стоимостных характеристик заложенного имущества. Если речь идет про материальные виды залога, то есть движимое и недвижимое имущество, то мониторинг – это физические выезды на осмотр обеспечения, анализ определенного набора документов и подписание актов проверки. В случае нематериальных активов – все то же самое, только без выезда, и акты проверки односторонне визирует залоговая служба.

Развернутое определение технологии мониторинга обеспечения включает, помимо контроля качественных и стоимостных параметров предмета залога, количественный контроль, проверку правового статуса, условий хранения и содержания, а также соответствие условиям договора залога. Необходимость проведения мониторинга залогов законодательно закреплена в нижеперечисленных документах:

• Положение ЦБ РФ № 254-П от 26.03.2004, пункты 2.3, 5.4, 6.4 (переоценка залога и его ликвидность должны подтверждаться результатами мониторинга);

• Письмо Банка России № 26-Т от 23.03.2007, приложение 2, табл. 3;

• Постановление ВАС РФ № 58 от 23.07.2009, пункт 1.

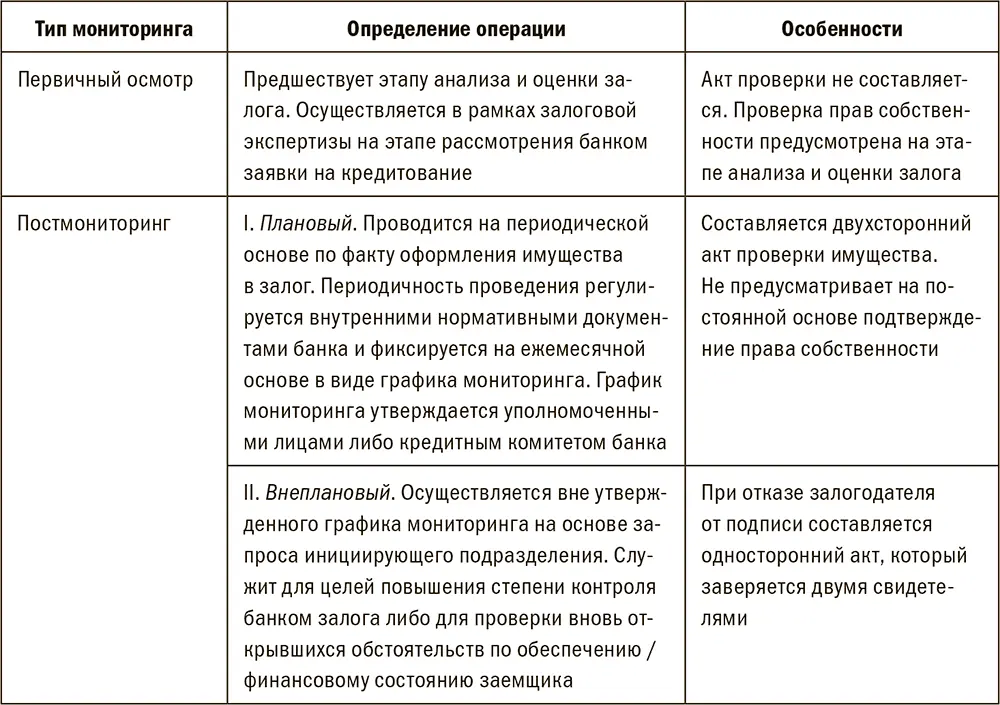

В табл. 1.4 приведена классификация типов мониторинга, осуществляемых залоговой службой.

Табл. 1.4. Классификация типов мониторинга залога и их определение

Мы начнем разбирать практику мониторинга залогов с технологий первичного осмотра. И для того чтобы сразу прочувствовать специфику работы, приведу учебный кейс.

Вы прибываете на транспорте залогодателя на место хранения залога. Вашей задачей является проверка нескольких единиц оборудования. Это обеспечение вы проверяете в первый раз. В случае первичного мониторинга у вас в руках выписка со счета 01 «Основные средства» и справка об отсутствии обременений, в случае постмониторинга – договор залога с приложениями. Какое ваше первое действие в части проверки залога?

Отложите книгу. Проговорите то, что вы уже знаете о мониторинге залога и базовых принципах работы залоговика. Сформулируйте ответ. Если вы твердо усвоили второй базовый принцип залоговой работы (см. рис. 1.5), то я уверен, что ваш ответ корректен. Первым действием должна быть проверка адресных ориентиров места хранения залога. Вы должны убедиться, что прибыли на то самое предприятие, которое заявлено как залогодатель, и адрес проверки соответствует данным договора залога или справки об отсутствии обременений.

1.2.1.1. Технология первичного осмотра. Оборудование и технологические линии

Для целей проведения осмотра оборудования залоговой службой банка у залогодателя запрашиваются [8]следующие документы:

1. Выписка со счета 01 «Основные средства» или иного счета учета имущества (не предоставляется ПБОЮЛ, физическим лицом, ИП, юридическими лицами с особым режимом налогообложения).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Залоговик. Все о банковских залогах от первого лица»

Представляем Вашему вниманию похожие книги на «Залоговик. Все о банковских залогах от первого лица» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Антонов - От первого лица... (Рассказы о писателях, книгах и словах) [журнальный вариант]](/books/388321/sergej-antonov-ot-pervogo-lica-rasskazy-o-pisa-thumb.webp)

Обсуждение, отзывы о книге «Залоговик. Все о банковских залогах от первого лица» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.