Николай Вольхин - Залоговик. Все о банковских залогах от первого лица

Здесь есть возможность читать онлайн «Николай Вольхин - Залоговик. Все о банковских залогах от первого лица» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Залоговик. Все о банковских залогах от первого лица

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-500057-028-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Залоговик. Все о банковских залогах от первого лица: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Залоговик. Все о банковских залогах от первого лица»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Специфика залога более двадцати типов имущества, психологические приемы работы с источниками информации и залогодателями, универсальные менеджерские методики, позволяющие решать задачи по организации бизнес-процессов в любой компании, и многое другое – все это доступно теперь и вам.

Залоговик. Все о банковских залогах от первого лица — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Залоговик. Все о банковских залогах от первого лица», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Нервозность сотрудников залогодателя, уход от вопросов, замыкание контакта на одного представителя – «красные флаги» для залоговика. На рис. 1.8 приведен ситуационный анализ и описание действий залоговой службы при мониторинге оборудования.

1.2.1.2. Мониторинг товаров в обороте

Какой вид обеспечения проще всего оформить в залог? Преобладающим ответом кредитного подразделения банка будет «товары в обороте». Для залоговика ТМЦ – наиболее проблемный вид обеспечения. Анализ свободного остатка, последующий мониторинг и, не дай Бог, обращение взыскания при залоге ТМЦ – тотальные зоны риска.

Объединив международные стандарты бухгалтерского учета (IAS) и Гражданский кодекс (ГК РФ, часть I, ст. 357), можно дать такое определение.

Товар в обороте (ТМЦ – товарно-материальные ценности, inventory holdings) – вид имущества, классифицируемого по категориям: сырье (животные на выращивании и откорме), незавершенное производство (материалы, полуфабрикаты, товарные запасы), готовая продукция (товары для перепродажи, товары отгруженные).

При залоге товаров в обороте залогодатель не ограничен в действиях по продаже и закупке закладываемого имущества, а также в праве изменения состава и натуральной формы предмета залога. Однако общая стоимость ТМЦ не может снижаться относительно зафиксированной договором залога. В случае исполнения части обеспеченного залогом обязательства допускается, если иное не предусмотрено договором залога, уменьшение стоимости заложенных ТМЦ.

ТМЦ, если они не оформляются в форме заклада или твердого залога [12], остаются у залогодателя и не ограничиваются в обороте. С момента перехода в собственность хозяйственное ведение или оперативное управление третьего лица товары в обороте перестают быть предметом залога, а вновь приобретенные залогодателем товары, указанные в договоре о залоге, становятся предметом залога с момента возникновения права собственности или хозяйственного ведения. Залогодержатель в случае нарушения условий залога ТМЦ вправе путем наложения на заложенные товары своих знаков и печатей приостановить операции с ними до устранения нарушения.

При наличии признаков проблемности по кредитному продукту залогодатель может препятствовать проведению мониторинга залога. В этом случае необходимо документарно зафиксированное уведомление о требовании банка по мониторингу залога. Форма уведомления о проведении мониторинга приведена в Приложении 4.

Хозяйственная деятельность залогодателя может предполагать необходимость хранения товаров в обороте в нескольких точках. Оформляя договор залога таких товаров в обороте, следует указать все возможные места хранения с количеством ТМЦ в каждой точке. Рекомендуется внесение в договор залога условия о возможности межадресной замены товара.

Рис. 1.8.Ситуационный анализ мониторинга оборудования

Комментарии

1. Типичная схема мошенничества – замена шильдов на оборудовании в целях декларации его как более дорогостоящего. Для исключения подобного залоговик должен заранее изучить внешний вид и конструктивные особенности оборудования, осмотр которого предстоит. Непосредственно при осмотре следует соотносить год выпуска и степень внешнего износа, обращать внимание на не основные маркировки.

2. Неотделимые улучшения недвижимости, которые невозможно обособить и реализовать как самостоятельный объект, не являются оборудованием с точки зрения залога. Их рассмотрение целесообразно исключительно при одновременном залоге объекта недвижимости.

3. Анализируется возможность и стоимость демонтажа/перевозки оборудования. Потенциальные затраты на данные операции не должны превышать разумно допустимой величины от стоимости оборудования. В противном случае в экспертном заключении указывается соответствующий риск.

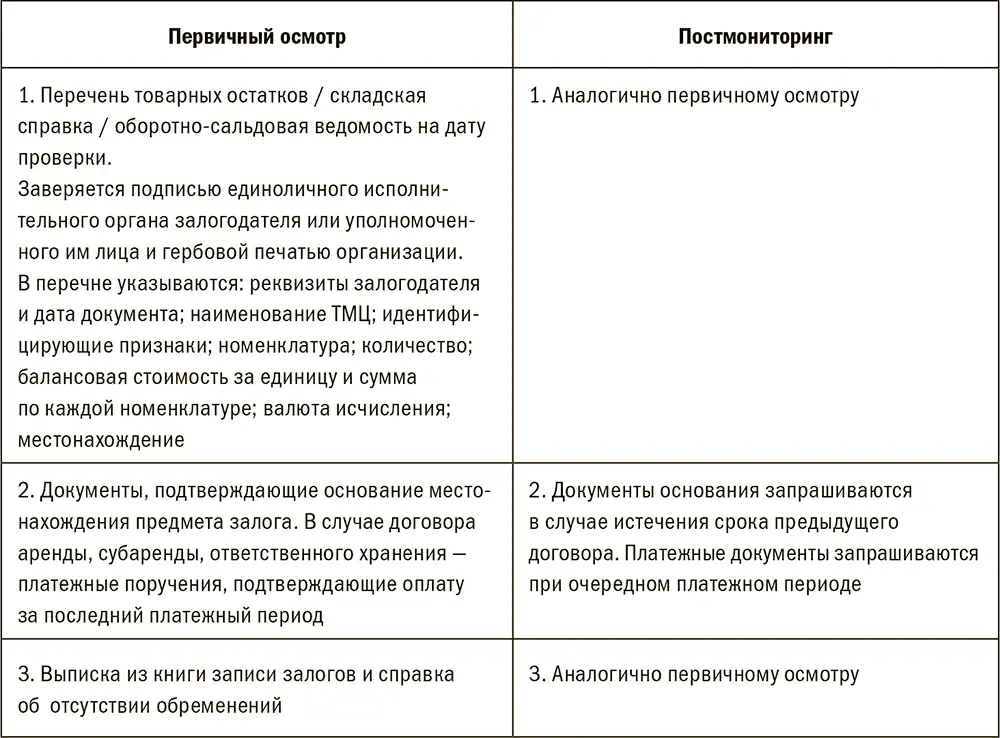

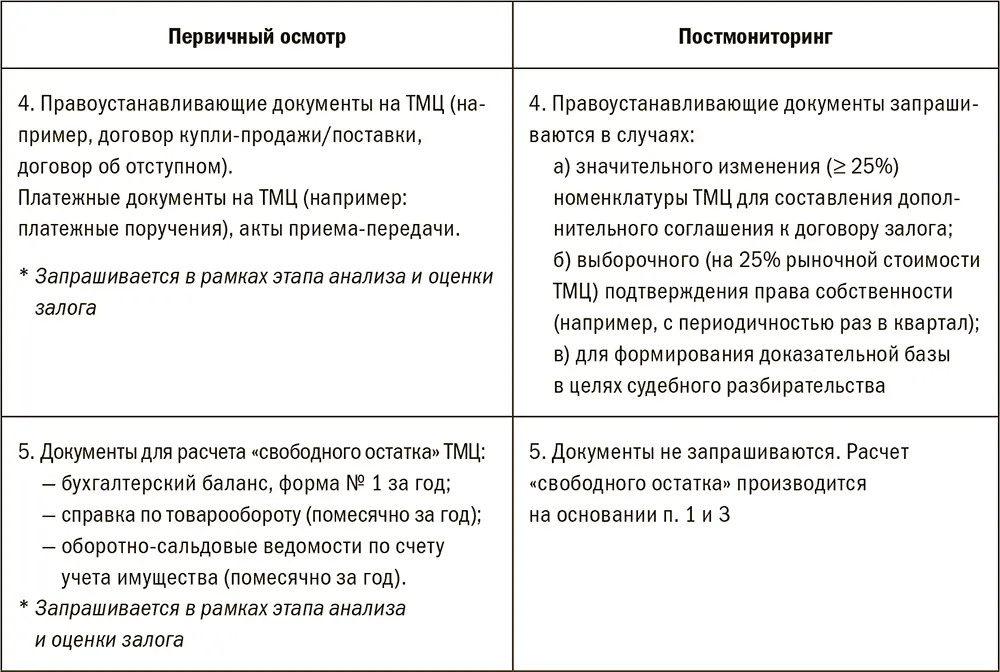

Документы, запрашиваемые залоговой службой банка у залогодателя, для контроля ТМЦ приведены в табл. 1.5.

Табл. 1.5. Перечень документов, запрашиваемых при контроле ТМЦ

Первый этап проверки ТМЦ при первичном мониторинге включает интервьюирование ответственных лиц и изучение системы складского учета. В целях обеспечения контроля банком над закладываемыми товарами в обороте проводится оценка системы складского учета (табл. 1.6).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Залоговик. Все о банковских залогах от первого лица»

Представляем Вашему вниманию похожие книги на «Залоговик. Все о банковских залогах от первого лица» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Антонов - От первого лица... (Рассказы о писателях, книгах и словах) [журнальный вариант]](/books/388321/sergej-antonov-ot-pervogo-lica-rasskazy-o-pisa-thumb.webp)

Обсуждение, отзывы о книге «Залоговик. Все о банковских залогах от первого лица» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.